「FP3級の企業年金の分野が覚えられない!」

「確定給付企業年金のDBとか、確定拠出年金のDCの違いが分からない!」

FP3級の勉強を始めたばかりの方は、上記のように悩んでいる方も多いでしょう。

僕も、何を覚えたらいいのか分からずに困っていました…

本記事では、FP3級でつまづきやすい「企業年金」をわかりやすく解説していきます。

確定給付企業年金(DB)や確定拠出年金(DC)の違いや、iDeCo・国民年金基金などの制度も丁寧に紹介しているので、参考にしてください。

【FP3級】企業年金とは?

企業年金とは、公的年金を補うために、企業が任意で設けることができる年金のことです。

企業年金は、大きく分けて以下の2種類があります。

【FP3級】企業年金①確定給付企業年金(DB)

確定給付企業年金は、支払われる年金の額が決まっている制度であり、「DB(Defined Benefit Plan)」と略される場合もあります。

たしかに「確定給付」って書いてあるね!

確定給付企業年金には、「基金型」と「規約型」の2種類があります。

FP3級で確定給付企業年金(DB)が問われることはほとんどないから、スルーしてもいいわよ。

【FP3級】企業年金②確定拠出企業年金(DC)

企業年金の2つ目として、確定拠出企業年金があり、「DC(Defined Contribution Plan)」と略される場合もあります。

拠出は、掛金を払うことを意味するよ!

掛金というのは、定期的な支払いや積立のことを指しているわよ。

確定拠出企業年金(DC)は、加入者が掛金を拠出や運用することで得られた利益によって年金額が決まります。

そして、確定拠出企業年金(DC)は、「個人型」と「企業型」の2種類があります。

| 確定拠出企業年金の種類 | 説明 |

|---|---|

| 個人型DC | iDeCoのこと。 60歳未満の第1号~第3号被保険者が加入できる |

| 企業型DC | iDeCoと異なり、企業が掛金を拠出する。 60歳未満で企業型DCを実施している企業に勤めている第2号被保険者が加入できる |

個人型確定拠出企業年金(iDeCo)

個人型確定拠出企業年金は、iDeCo(イデコ)と呼ばれています。

個人型確定拠出企業年金って名前がややこしいけど、これが噂のiDeCoか!

そうよ。

自分で運用するから、「個人型DC」だね!

| 個人型確定拠出企業年金の条件 | 説明 |

|---|---|

| 加入できる人 | 60歳未満で ・第1号被保険者 ・第2号被保険者 ・第3号被保険者 のいずれかに該当する方。 または、国民年金の任意加入被保険者(65歳未満) |

| 加入期間 | 通算の加入期間が10年以上あれば、60歳以降から受け取れる。 しかし、遅くとも75歳までには受け取り始める必要がある。 |

| 掛金の拠出限度額 | 第1号被保険者:月額6.8万円(年額81.6万円) 第2号被保険者: ・企業年金がない:月額2.3万円(年額27.6万円) ・企業型DCのみに加入:月額2.0万円(年額24万円) ・DBと企業型DCに加入:月額1.2万円(年額14.4万円) ・DBのみ加入または公務員:月額1.2万円(年額14.4万円) 第3号被保険者:月額2.3万円(年額27.6万円) |

| 掛金の控除 | 加入者が支払った掛金の全額が「小規模企業共済等掛金控除(所得控除)」の対象 |

| 年金の受け取り方法 | ①一時金として一括で受け取る ②年金としてコツコツ受け取る ③一時金と年金の組み合わせで受け取る |

| 受け取り時の控除 | 年金として受給:公的年金等控除 一時金として受給:退職所得控除 |

赤字の部分は、FP3級の過去問でも問われているから、覚えておこう!

掛金の拠出限度額は、第1号被保険者と公務員の部分が問われているわね。

参考:iDeCo(イデコ)の加入資格・掛金・受取方法等|iDeCo公式サイト

参考:iDeCoの概要|厚生労働省

企業型確定拠出企業年金

企業型確定拠出企業年金は、加入者が掛金を負担する企業型確定拠出企業年金(iDeCo)と異なり、事業主が掛金を負担します。

加入者が一部上乗せで支払えることもあるよ!

| 企業型確定拠出企業年金の条件 | 説明 |

|---|---|

| 加入できる人 | 60歳未満で企業型DCを実施している企業に勤めている第2号被保険者 |

| 掛金の拠出限度額 | DBの年金を実施していない:月額5.5万円 DBの年金を実施している:月額2.75万円 マッチング拠出(事業主が払う掛金に上乗せする方法)を使えば、合計で月額5.5万円または月額2.75万円まで可能 |

| 掛金の控除 | 事業主が支払った掛金は、全額損金になる 加入者が支払った掛金の全額が「小規模企業共済等掛金控除(所得控除)」の対象 |

| 年金の受け取り方法 | ①一時金として一括で受け取る ②年金としてコツコツ受け取る ③一時金と年金の組み合わせで受け取る |

| 受け取り時の控除 | 年金として受給:公的年金等控除 一時金として受給:退職所得控除 |

企業型の確定拠出年金も、掛金の拠出限度額を覚えないといけないのかぁ…

FP3級では、企業型確定拠出年金は出てきていないから、覚えなくていいわよ。

個人型のiDeCoは、頻繁に出題されているから覚えておきましょうね。

【FP3級】自営業者などのための年金制度

企業に勤めている第2号被保険者は、厚生年金があるため、年金制度が充実しています。

それに対して、自営業者などの第1号被保険者には、厚生年金がありません。

自営業者などのための特別な年金制度として、「国民年金基金」「小規模企業共済」「付加年金」の3つがあります。

付加年金は、老齢年金の記事で解説しているから、見てみてね!

| 国民年金基金 | 小規模企業共済 | |

|---|---|---|

| 加入する人の条件 | ・国民年金の第1号被保険者 ・国民年金の任意加入被保険者 | 従業員が20人以下の個人事業主や会社役員 |

| 掛金の拠出限度額 | 月額68,000円 給付の型が7種類あり、1口あたりの年金額が固定されているため、早期に加入すれば毎月の掛金が安くなるなど、年齢や性別によって掛金の額も異なる。 | 月額1,000円~70,000円(500円ずつ調整できる) |

| 掛金の控除 | 全額が社会保険料控除 | 全額が「小規模企業共済等掛金控除(所得控除)」の対象 |

| 自己都合の解約の可否 | 加入資格がなくなるまでは、自己都合で解約ができない | 自己都合の解約もできる |

| 付加年金との併用 | できない | できる |

赤字の部分は、FP3級の過去問でも問われているので、しっかり確認しておこう!

参考:小規模企業共済とは|中小機構

参考:国民年金基金とは|全国国民年金基金

【FP3級】企業年金の過去問を解いてみよう!

FP3級の試験では、企業年金の範囲が頻繁に出題されています。

実際に過去問を解きながら、知識を定着させていきましょう!

FP3級:企業年金の過去問①

国民年金の第2号被保険者である公務員が確定拠出年金の個人型年金に加入する場合、掛金の拠出限度額は年額14万4,000円である。

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2024年5月

答え:〇

確定拠出年金の個人型といえば「iDeCo」のことです。

DBのみ加入または公務員:月額1.2万円(年額14.4万円)

14.4万円とか覚えにくいなぁ…

頑張って覚えなさい!

第1号被保険者:月額6.8万円(年額81.6万円)も忘れずに!

FP3級:企業年金の過去問②

国民年金基金の給付には、老齢年金と遺族一時金がある。

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2024年5月

答え:〇

国民年金基金の給付には、老齢年金と遺族一時金の2種類があります。(障害給付はない!)

確定拠出年金は、老齢給付・死亡給付・障害給付の3つです。

こんなの聞いてないよ~

少し難しい内容だから、スルーしてもいいわよ。

余裕のある方は覚えておきましょう!

FP3級:企業年金の過去問③

確定拠出年金の個人型年金の老齢給付金を60歳から受給するためには、通算加入者等期間が( )以上なければならない。

- 10年

- 15年

- 20年

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2024年1月

FP3級:企業年金の過去問④

国民年金基金の加入員は、所定の事由により加入員資格を喪失する場合を除き、加入している国民年金基金から自己都合で任意に脱退することはできない。

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2023年9月

FP3級:企業年金の過去問⑤

確定拠出年金の個人型年金の加入者が国民年金の第1号被保険者である場合、原則として、掛金の拠出限度額は年額( )である。

- 276,000円

- 816,000円

- 840,000円

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2023年1月

答え:2

確定拠出年金の個人型は「iDeCo」です。

第1号被保険者:月額6.8万円(年額81.6万円)

これもまた覚えにくいな…

頑張って覚えなさい!(2回目)

ちなみに、公務員の拠出限度額はいくら?

年額14.4万円!!

もう覚えたよ!

FP3級:企業年金の過去問⑥

国民年金基金の掛金の額は、 加入員の選択した給付の型や加入口数によって決まり、加入時の年齢や性別によって異なることはない。

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2023年9月

答え:×

国民年金基金は、給付の型が7種類あり、1口あたりの年金額が固定されているため、早期に加入すれば毎月の掛金が安くなるなど、年齢や性別によって掛金の額も異なる。

むずかしい~!

ここは、余裕がある人だけ覚えておきましょう!

難しいと感じる方はスルー!

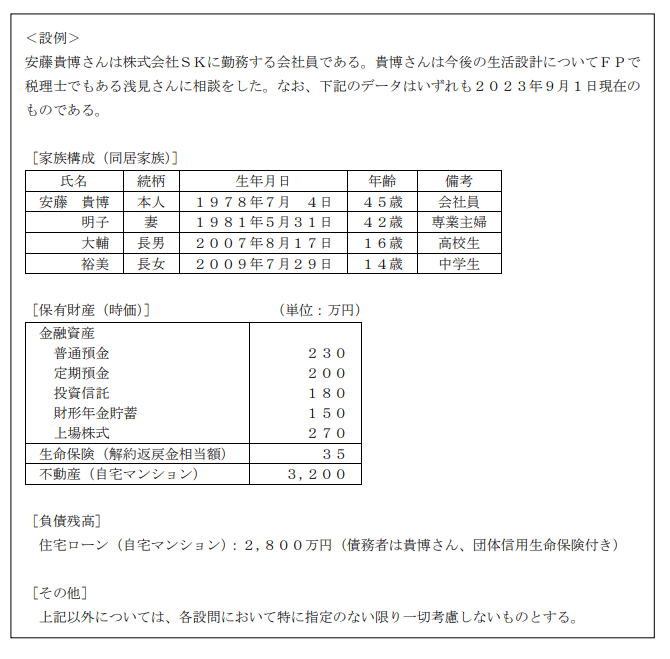

FP3級:企業年金の過去問⑦

貴博さんと明子さんは、個人型確定拠出年金(以下「iDeCo」という)について、FPの浅見さ

んに質問をした。iDeCoに関する浅見さんの次の説明のうち、最も不適切なものはどれか。

- 「iDeCoに加入した場合、拠出した掛金全額は、小規模企業共済等掛金控除として税額控除の対象となり、所得税や住民税の負担が軽減されます。」

- 「老齢給付金は年金として受け取ることができるほか、一時金として受け取ることもできます。」

- 「国民年金の第3号被保険者である明子さんは、iDeCoに加入することができます。」

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定実技試験2023年9月

答え:1

①×

小規模企業共済等掛金として「所得控除」の対象となります。税額控除ではありません。

所得控除について詳しく解説した記事もあるから見てね!

②〇

iDeCoの受け取り方法は、以下の3つがありました。

- 一時金として一括で受け取る

- 年金としてコツコツ受け取る

- 一時金と年金の組み合わせで受け取る

③〇

第1号被保険者・第2号被保険者・第3号被保険者であれば、加入ができます。

【FP3級】企業年金のまとめ

本記事では、FP3級で出てくる内容を重点的に、企業年金についてわかりやすく解説しました。

企業年金は、確定給付企業年金(DB)と確定拠出企業年金(DC)の2つに分けれらます。

また、確定拠出企業年金(DC)は、個人型確定拠出年金(iDeCo)と企業型確定拠出年金がありました。

さらに、自営業者などの第1号被保険者をサポートする目的で、国民年金基金と小規模企業共済の2つもあります。

FP3級では、DBとか企業型確定拠出年金などについては、あまり触れられていないよ!

FP3級の過去問では、iDeCoと国民年金基金の2つが頻繁に問われています。

この2つは、優先的に学習しておきましょう!

今回の記事では、FP3級の過去問もたくさん紹介しているから、解きながら覚えてみよう!

FP3級の企業年金をマスターして、試験に合格しましょう!