「FP3級で出てきた損益通算ってなに?」

「繰り越し控除はどういう意味?」

FP3級を勉強し始めたばかりの方は、上記のような悩みを持っている方も多いでしょう。

僕も単語の意味さえ分からずに苦戦していたよ…

本記事では、FP3級の合格に最低限必要な内容に絞って、損益通算・繰り越し控除について解説していきます。

FP3級の勉強を始めたばかりの方でも分かりやすいように、細かく解説しているので参考にしてください。

【FP3級】損益通算

損失は赤色、利益は青色の文字にしているよ!

損益通算とは、名前にもあるように「損失と利益」を相殺することを指します。

例えば、利益が1,000円で損失が300円の場合を考えてみましょう。

| 利益(黒字) | 1,000円 |

| 損失(赤字) | 300円 |

| 損益通算 | +700円 |

利益と損失を相殺する「損益通算」を行った場合、実質的な利益は700円ということになります。

1,000円とか300円とか…

どんだけ小規模な事業やねん!

また、損益通算は大きく以下の2つに分かれています。

- 損益通算できる損失

- 損益通算できない損失

それぞれの違いを分かりやすく解説していきます。

損益通算できる損失

まず、損益通算できる損失として、以下の4つは必ず覚えておきましょう。

- 不動産所得

- 事業所得

- 山林所得

- 譲渡所得

FP3級の問題でもよく出てくるから覚えておこう!

損益通算できる損失の覚え方のコツは、「富士山上(ふじさんじょう)」です。

漢字は異なりますが、頭文字だけを取って覚えることがおすすめです。

富士山のてっぺんに損益通算できる損失があるイメージを…

僕の自作画像で覚えられそうでしょう!

損益通算できない損失

次は、損益通算ができない損失についてです。

先ほど紹介した「富士山上(不動産所得・事業所得・山林所得・譲渡所得)」以外の損失は、損益通算ができません。

また、例外的に損益通算ができない損失として、「不動産所得」と「譲渡所得」があります。

| 損失の分類 | 【例外】損益通算できない損失 | 補足 |

|---|---|---|

| 不動産所得 | 「土地」を取得するための借入金の利子 | 「建物」を取得するための借入金の利子は損益通算ができる。 |

| 譲渡所得 | ・生活に必要ない資産の譲渡損失 ・株式などの譲渡損失 | 生活に必要ない資産は、別荘・宝石・ゴルフ会員権など。 |

基本的には、株式などの譲渡損失は損益通算ができませんが、「申告分離課税を選択した上場株式などの配当所得」と損益通算をすることはできます。

参考:損益通算|国税庁

【FP3級】損失の繰り越し控除

損失の繰り越し控除とは、相殺できなかった損失を来年以降に繰り越して控除できる仕組みのことです。

損失の繰り越し控除は、大きく分けて以下の2つがあります。

- 純損失の繰り越し控除

- 雑損失の繰り越し控除

それぞれの控除を解説していきます。

純損失の繰り越し控除

損益通算をしても控除しきれなかった損失のことを「純損失」といいます。

青色申告者の場合は、純損失を翌年以降3年間繰り越すことができます。

例えば、ある1年間で100円の利益、500円の損失があった場合を考えてみましょう。

| 利益 | 100円 |

| 損失 | 500円 |

| 損益通算(純損失) | -400円 |

400円の純損失(マイナス)だ…

って、また規模が小さい事業だな…

そして、次の年に200円の利益が出て、損失が無かったとすると以下のようになります。

| 利益 | 200円 |

| 損失 | 0円 |

| 損益通算(純損失) | -200円 |

1年目の-400円の純損失が繰り越されて、2年目でも相殺できました。

細かく解説したけど、FP3級では

「翌年以降3年間繰り越せる」ということだけ覚えておこう!

参考:純損失の金額とは|国税庁

雑損失の繰り越し控除

雑損失とは、所得金額から雑損控除しても控除しきれない損失のことを指します。

突然の雑損控除ってなんやねん!

雑損控除は、災害・盗難・窃盗とかで損失が生じた場合に

受けられる所得控除のことやで。

雑損失の繰り越し控除も同様に、翌年以降3年間は繰り越しをすることができます。

参考:雑損控除|国税庁

【FP3級】損益通算・繰り越し控除の過去問を解いてみよう!

本記事で学んだ損益通算・繰り越し控除についての理解を深めるために、過去問を解いていきましょう。

FP3級の損益通算・繰り越し控除の分野の過去問で出題された問題ばかりなので、しっかりと復習しておくことが大切です。

FP3級:損益通算・繰り越し控除の過去問①

所得税において、不動産所得、事業所得、山林所得、譲渡所得の金額の計算上生じた損失の金額は、一定のものを除き、他の所得金額と損益通算することができる。

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2024年5月

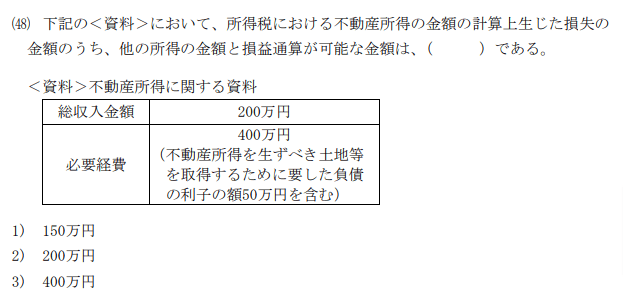

FP3級:損益通算・繰り越し控除の過去問②

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2023年1月

答え:1

損益通算できるのは、以下の4つでした。

- 不動産所得

- 事業所得

- 山林所得

- 譲渡所得

しかし、「土地」を取得するための借入金の利子は、損益通算できない損失です。

200万円 – 400万円 =-200万円の赤字がありますが、50万円分は損益通算できません。

そのため、200万円の赤字から50万円を引いた150万円が損益通算できます。

そうか、不動産所得でも土地を買うための利子は、損益通算できないんだね…

FP3級:損益通算・繰り越し控除の過去問③

所得税において、青色申告者に損益通算してもなお控除しきれない損失の金額(純損失の金額)が生じた場合、その損失の金額を翌年以後最長で5年間繰り越して、翌年以後の所得金額から控除することができる。

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2022年9月

FP3級:損益通算・繰り越し控除の過去問④

所得税において、青色申告者に損益通算してもなお控除しきれない損失の金額(純損失の金額)が生じた場合、その損失の金額を翌年以後最長で( )繰り越して、翌年以後の所得金額から控除することができる。

- 3年間

- 5年間

- 7年間

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2023年5月

所得税について学びなおしたい人は、以下の記事を見てね!

【FP3級】損益通算・繰り越し控除のまとめ

本記事では、FP3級で覚えておきたい内容に厳選して、損益通算・繰り越し控除について解説しました。

「損益通算」は利益と損失を相殺することであり、損益通算ができる損失とできない損失がありました。

損益通算ができないのは、富士山上だよね!

また、繰り越し控除については、純損失の繰り越し控除・雑損失の繰り越し控除の2つがありました。

どちらの繰り越し控除も、「翌年以降3年間」は繰り越せるんだったね!

損益通算と繰り越し控除を覚えて、FP3級の合格を目指しましょう!