「FP3級を勉強し始めたけど、贈与税がよくわからない」

「贈与税の計算方法が難しい」

FP3級の勉強を始めたばかりで単語の意味も分からずに困っている方も多いでしょう。

僕も最初は「贈与税ってなに?」って状態でした…

本記事では、FP3級の合格を目指している方に向けて、贈与税の基礎控除や計算方法をわかりやすく解説していきます。

FP3級の贈与税の分野の過去問を使用して、誰にでもわかりやすいような解説を作っているので参考にしてください。

【FP3級】贈与税とは

贈与税とは、人から人へ財産を譲る際にかかる税金のことです。

金額によっては、おじいちゃんが孫にお年玉やお小遣いをあげる場合も贈与税がかかります。

【FP3級】贈与税の基礎控除

贈与税の基礎控除額は、110万円です。

贈与税は、贈与された金額のすべてにかかるわけではありません。

贈与された金額から贈与税の基礎控除額を引いた金額が、贈与税の課税対象になります。

たとえば、350万円の贈与を受けた場合、350万円 – 110万円 = 240万円となり、贈与税がかかるのは240万円だけになります。

とりあえず110万円は贈与税がかからずに、

まるまる受け取れることを覚えておこう!

【FP3級】贈与税と贈与の種類

贈与の種類によって、贈与税の金額が異なります。

贈与の種類は、大きく分けて以下の2つあります。

- 特例贈与

- 一般贈与

それぞれの違いをFP3級の初心者にもわかりやすく解説していきます。

特例贈与

特例贈与とは、18歳以上の人が直系尊属(父母・祖父母)から贈与された場合を指します。

たとえば、おじいちゃんから孫に贈与したり、両親から子供に贈与したりする場合が当てはまります。

特例贈与に使われる贈与税の表は、以下の通りです。

贈与税の表は、問題に書いてあるから覚えなくていいよ!

| 税金がかかる価格 | 税率 | 特例贈与の控除額 |

|---|---|---|

| 200万円以下 | 10% | 控除なし |

| 200万円超~300万円以下 | 15% | 10万円 |

| 300万円超~400万円以下 | 15% | 10万円 |

| 400万円超~600万円以下 | 20% | 30万円 |

| 600万円超~1,000万円以下 | 30% | 90万円 |

| 1,000万円超~1,500万円以下 | 40% | 190万円 |

| 1,500万円超~3,000万円以下 | 45% | 265万円 |

| 3,000万円超~4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

参考:No.4408 贈与税の計算と税率(暦年課税)|国税庁

一般贈与

一般贈与とは、特例贈与以外のすべての贈与のことです。

兄弟や姉妹の間で贈与したり、夫婦間で贈与したりするケースは、一般贈与になります。

一般贈与で使われる贈与税の表は、以下の通りです。

| 税金がかかる価格 | 税率 | 一般贈与の控除額 |

|---|---|---|

| 200万円以下 | 10% | 控除なし |

| 200万円超~300万円以下 | 15% | 10万円 |

| 300万円超~400万円以下 | 20% | 25万円 |

| 400万円超~600万円以下 | 30% | 65万円 |

| 600万円超~1,000万円以下 | 40% | 125万円 |

| 1,000万円超~1,500万円以下 | 45% | 175万円 |

| 1,500万円超~3,000万円以下 | 50% | 250万円 |

| 3,000万円超~4,500万円以下 | 55% | 400万円 |

| 4,500万円超 | 55% | 400万円 |

参考:No.4408 贈与税の計算と税率(暦年課税)|国税庁

【FP3級】贈与税の計算方法は?

贈与税を計算する場合は、以下の式をイメージしておくことがおすすめです。

[基礎控除後の課税額] × 税率 – 控除額 = 贈与税額

[基礎控除後の課税額]は、贈与された金額から贈与税の基礎控除額を引いた金額のことです。

贈与税の基礎控除額は110万円だったね!

実際に、FP3級で出題された問題を解いていきましょう。

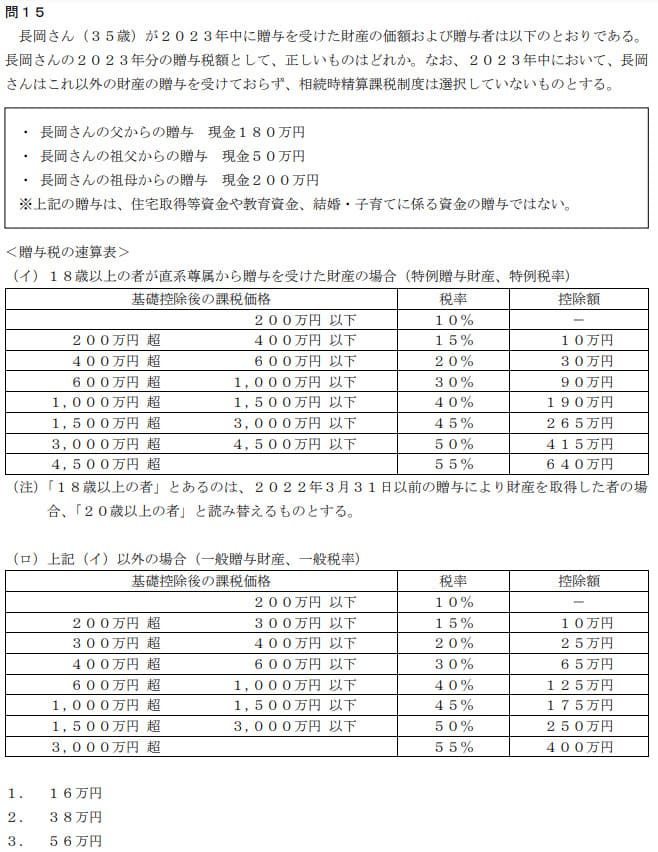

FP3級:贈与税に関する問題①

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定実技試験(資産設計提案業務)2023年9月

答え:2

【解説】

[基礎控除後の課税額] × 税率 – 控除額 = 贈与税額

[(180+50+200)-110] × 15% – 10 = 38万円

【FP3級の初心者向け解説】

まず、特例贈与・一般贈与を見極めます。

「長岡さんの父・祖父・祖母」は直系尊属です。さらに、長岡さんは20歳(18歳)以上であるため、今回のFP3級の問題は特例贈与であり、(イ)の表を使用します。

また、別々の3人から贈与を受け取っていますが、すべて長岡さんが受け取っているので全額を足します。

贈与額:180万円 + 50万円 + 200万円 = 430万円

贈与税の課税価格:430万円 – 110万円(贈与税の基礎控除額)= 330万円

(イ)の表を見ると、330万円の場合は税率が20%で控除額は25万円です。

贈与税額:330万円 × 15%(0.15) – 10万円 = 38万円

【FP3級】贈与税の基礎控除・計算方法のまとめ

本記事では、FP3級で学んでおきたい内容に絞って、贈与税・贈与税の基礎控除・計算方法についてわかりやすく解説しました。

FP3級の贈与税の分野では、110万円の基礎控除と計算方法を覚えておきましょう。

贈与税の計算方法は、実際に問題を解いて覚えるのがおすすめだよ!

贈与税の分野をマスターして、FP3級の試験に合格しましょう!