「FP3級の医療保険が分からない」

「FP3級の医療保険の分野では何を勉強すればいい?」

FP3級の勉強を始めたばかりの方は、医療保険の分野が覚えられずに困っている方も多いでしょう。

FP3級では、医療保険の内容について頻繁に出題されているよ!

本記事では、FP3級で覚えておきたい内容に絞って医療保険の内容をわかりやすく解説していきます。

また、医療保険の以下3種類についても、詳しく紹介しているので、参考にしてください。

- 健康保険

- 国民健康保険

- 後期高齢者医療制度

【FP3級】医療保険

まず、FP3級の試験に出てくる医療保険は大きく分けて以下の3種類があります。

| 医療保険の種類 | 説明 |

|---|---|

| 健康保険 | 会社員とその家族 |

| 国民健康保険(国保) | 自営業の人とその家族 |

| 後期高齢者医療制度 | 75歳以上の後期高齢者 |

FP3級で出てくる医療保険の重要な内容に絞ってわかりやすく解説していきます。

【FP3級】健康保険

健康保険とは、被保険者・その扶養者の病気やケガ、出産などによる負担を軽減することを目的とした制度です。(労災保険に該当しないものに限る)

病気とかケガで急な出費があるときに役に立つ保険だね!

健康保険の保険者

健康保険の保険者は、全国健康保険協会管掌健康保険(協会けんぽ)と組合管掌健康保険(組合健保)の2つがあります。

それぞれの違いをまとめた表は、以下の通りです。

| 協会けんぽ | 組合健保 | |

|---|---|---|

| 保険者 | 全国健康保険協会 | 健康保険組合 |

| 被保険者 | 中小企業の会社員 | 大企業の会社員 |

参考:用語解説|日本医師会

健康保険の保険料

健康保険の保険料は、以下のように計算されます。

(被保険者の標準報酬月額 + 標準賞与額)× 保険料率

計算して求めた金額を、会社と被保険者で労使折半します。

労使折半(ろうしせっぱん)は、半分ずつ支払うってこと!

健康保険の任意継続被保険者

健康保険の被保険者が会社を退職した場合は、健康保険の資格がなくなります。

健康保険の任意継続は、条件を満たすことで退職後も健康保険に継続して加入することができる制度のことです。

健康保険を任意継続した場合は、保険料を全額実費で支払う必要があります。

健康保険の任意継続をするための条件は、以下の2つです。

- 健康保険の資格を失ってから2年以内であること

- 健康保険の資格を失ってから20日以内に「任意継続被保険者資格取得申出書」を提出すること

- 健康保険は退職から2年間は任意で継続できる

僕は気付いてしまった!

任意(にんい)だから2が多い!!

そ、そうだね…

これで健康保険の任意継続はバッチリだね…

FP3級の健康保険

健康保険の任意継続被保険者の分野で覚えておきたいのは、以下の4つです。

- 健康保険の資格を失ってから2年以内であること

- 健康保険の資格を失ってから20日以内に「任意継続被保険者資格取得申出書」を提出すること

- 健康保険は退職から2年間は任意で継続できる

- 任意継続した場合は、保険料を全額実費で支払う必要がある

健康保険の任意継続は、FP3級の問題でよく出てくるから覚えておこう!

【FP3級】健康保険の給付の種類

健康保険の給付内容は数多くあるため、1種類ずつ解説していきます。

| 健康保険の給付の種類 | 説明 |

|---|---|

| 療養費 | 仕事以外が原因の病気やケガで診察や投薬をした場合の給付 |

| 高額療養費 | 1ヶ月で自己負担額が基準を超えた場合に、超えた分を給付 |

| 出産・育児 | 出産・育児のための給付 1児につき50万円など |

| 傷病手当 | 病気やケガが原因で会社を休んだ場合の給付 3日経過後、4日目以降から最大1年6ヶ月間給付 |

| 埋葬料・埋葬費 | 被保険者・被扶養者が仕事以外の原因で亡くなった場合に給付 |

健康保険の給付①療養費

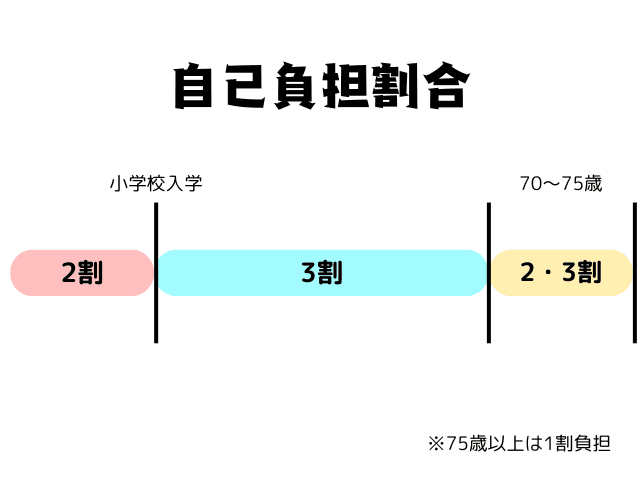

健康保険の給付1つ目の療養費は、仕事以外が原因の病気やケガで病院に行き、診察や投薬、入院をした際に給付されます。

療養にかかった費用の全額が給付されるわけではなく、以下の画像のように一定の自己負担割合が決められています。

僕が作った上の図も参考にしてね!

現役並みの所得を得ている方は、70歳以上でも3割負担が必要だよ!

FP3級の健康保険(療養費)

療養費の分野で覚えておきたいのは、自己負担割合です。

- 小学校入学までは2割負担

- 小学校入学~70歳までは3割負担

- 70歳以上は2割または3割負担

健康保険の給付②高額療養費

健康保険の給付2つ目の高額療養費は、1ヶ月で自己負担額が基準を超えた場合、超えた分の費用を返金してもらえる仕組みです。

名前にもある通り、高い療養費を払ったら給付してもらえるんだね!

FP3級の健康保険(高額療養費)

高額療養費の分野で覚えておきたいことは、1ヶ月の間に自己負担限度額を超えた分が払い戻されるということです。

「支払った金額のすべてが戻ってくる」と書かれていても引っかからないようにね!

健康保険の給付③出産や育児の給付

健康保険の給付3つ目は、出産や育児のために給付されるものがあります。

| 出産や育児関連の給付 | 概要 |

|---|---|

| 出産育児一時金・家族出産育児一時金 | 被保険者または被扶養者が出産した場合に、1児ごとに50万円を給付 |

| 出産手当金 | 被保険者が出産を理由に仕事を休んでいる場合、出産前の42日間~出産後の56日間で仕事を休んだ日数に応じて給付 |

出産手当金の1日あたりの給付額の計算式は、以下の通りです。

支給開始日の以前12ヶ月間の各標準報酬月額を平均した額 ÷ 30日 ×(2/3)

FP3級の健康保険(出産・育児関連の給付)

出産・育児関連の分野で覚えておきたいことは、以下の2つです。

- 出産育児一時金で1児につき50万円が給付される

- 出産手当金は通常時の日給の2/3が給付される

赤字の部分はFP3級の健康保険の分野で良く出てくるよ!

特に出産一時金は聞かれやすいので覚えておこう!

健康保険の給付④傷病手当

健康保険の給付4つ目の傷病手当は、病気やケガが原因で会社を休んだ場合に受けられる給付のことです。

傷病手当で定められている条件は、以下の通りです。

- 仕事以外が原因の病気やケガで療養中であること

- 仕事に就くことができない

- 病気やケガが原因で仕事を休んでから連続して3日間経過した後に、4日目以降で仕事に付けなかった日数に対して給付(最大1年6ヶ月間の給付を受けられる)

- 休んでいる期間の給与が支払われないこと

また、傷病手当の1日あたりの支給額は、以下のように計算します。

支給開始以前の継続した12ヶ月間の標準月額を平均した額 ÷ 30日 × (2/3)

FP3級の健康保険(傷病手当の給付)

傷病手当の分野で覚えておきたいことは、以下の2つです。

- 病気やケガが原因で仕事を休んでから連続して3日間経過した後に、4日目以降で仕事に付けなかった日数に対して給付(最大1年6ヶ月間の給付を受けられる)

- 1日あたりの給付額は「支給開始以前の継続した12ヶ月間の標準月額を平均した額 ÷ 30日 × (2/3)」

直近のFP3級の健康保険の分野でもよく問題に出ているから、赤字部分は必ず覚えておこう!

健康保険の給付⑤埋葬料・埋葬費

健康保険の給付5つ目の埋葬料・埋葬費は、被保険者が仕事以外の原因で亡くなった場合に給付されます。

| 埋葬関連の給付 | 詳細 |

|---|---|

| 埋葬料 | 被保険者が亡くなった場合に、埋葬をする方に5万円を支給 |

| 埋葬費 | 埋葬料が受けられない場合は、実際に埋葬を行った人に対して5万円(実際に埋葬にかかった費用)を支給 |

| 家族埋葬料 | 被扶養者が亡くなった場合、被保険者に5万円を支給 |

埋葬関連の費用は、FP3級の健康保険の分野であまり聞かれないから、覚えてなくても大丈夫!

【FP3級】国民健康保険(国保)

国民健康保険とは、健康保険の適用が受けられない自営業者・仕事に就いていない人が加入する保険です。

他の2つの医療保険である「健康保険」「後期高齢者医療制度」に加入していないすべての住民が対象になります。

国民健康保険(国保)の保険者

国民健康保険は、都道府県・市区町村が共同で保険者になる場合と、国民健康保険組合が保険者になる場合の2つがあります。

国民健康保険(国保)の保険料

国民健康保険の保険料は、前年の所得で決められていますが、市区町村によって異なります。

国民健康保険(国保)の給付

国民健康保険の給付内容は、同じ医療保険である「健康保険」よりも少ないのが特徴です。

国民健康保険・健康保険の給付内容の違いは、以下の通りです。

| 国民健康保険 | 健康保険 | |

|---|---|---|

| 療養費 | 〇 | 〇 |

| 高額療養費 | 〇 | 〇 |

| 出産育児一時金 | 〇 | 〇 |

| 出産手当金 | × | 〇 |

| 傷病手当金 | × | 〇 |

| 埋葬関連 | 〇 | 〇 |

出産・ケガ・病気で休んだ場合は、国民健康保険の給付がもらえないんだね…

【FP3級】後期高齢者医療制度

後期高齢者医療制度は、75歳以上の人・65歳~74歳までで一定の障害状態を認定された人が加入できる医療保険です。

「後期」って書いてるから75歳以上!

そうだね。

じゃあ、普通の「高齢者」は何歳?

普通の高齢者は、65歳以上だね!

健康保険・国民健康保険に加入していた方は、75歳になると自動的に「後期高齢者医療制度」に加入することになります。

「健康保険の給付①療養費」でも紹介したように、75歳以上になると医療費の自己負担額が1割(一定以上の所得で2割・現役並み所得で3割負担)になります。

FP3級の医療保険(後期高齢者医療制度)

後期高齢者医療制度の分野で覚えておきたいのは、以下の

- 75歳以上の人が加入できる

- 65歳~74歳までで一定の障害状態を認定された人が加入できる

後期高齢者医療制度の保険料

後期高齢者医療制度の保険料は、年額18万円以上の年金を受け取っている方から徴収されます。

徴収は市区町村が、年金から天引きします。

【FP3級】医療保険は退職後にどうなるの?

退職をした場合の医療保険は、以下の4つのパターンがあります。

- 健康保険の任意継続被保険者になる

- 国民健康保険に加入する

- 家族の健康保険の被扶養者になる

- 新しい勤務先で健康保険に加入する

ここはあまりFP3級の医療保険の分野で出てこないから、覚えなくても大丈夫!

【FP3級】医療保険の過去問を解いてみよう!

FP3級の医療保険の分野は、暗記する内容が数多くあります。

本記事で学んだ知識を定着させるためにも、実際にFP3級の医療保険で出題された問題を解いていきましょう!

FP3級:医療保険の問題①

退職により健康保険の被保険者資格を喪失した者で、喪失日の前日までに継続して( ① )以上被保険者であった者は、所定の申出により、最長で( ② )、健康保険の任意継続被保険者となることができる。

- ① 1カ月 ② 2年間

- ① 2カ月 ② 1年間

- ① 2カ月 ② 2年間

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2024年1月

答え:3

健康保険の任意継続で覚えておきたいポイントは、以下の通りです。

- 健康保険の資格を失ってから2年以内であること

- 健康保険の資格を失ってから20日以内に「任意継続被保険者資格取得申出書」を提出すること

- 健康保険は退職から2年間は任意で継続できる

- 任意継続した場合は、保険料を全額実費で支払う必要

「にんい」だから「2」が多いんだったね!

FP3級:医療保険の問題②

全国健康保険協会管掌健康保険の傷病手当金の支給期間は、同一の傷病に関して、その支給開始日から通算して最長で( )である。

- 1年

- 1年6カ月

- 2年

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2024年5月

FP3級:医療保険の問題③

全国健康保険協会管掌健康保険の被保険者に支給される傷病手当金の額は、原則として、1日につき、傷病手当金の支給を始める日の属する月以前の直近の継続した( ① )の各月の標準報酬月額の平均額を30で除した額に、( ② )を乗じた額である。

- ① 6カ月間 ② 3分の2

- ① 12カ月間 ② 3分の2

- ① 12カ月間 ② 4分の3

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2023年9月

FP3級:医療保険の問題④

後期高齢者医療制度の被保険者は、後期高齢者医療広域連合の区域内に住所を有する( ① )以上の者、または( ② )の者であって一定の障害の状態にある旨の認定を受けたものである。

- ① 65歳 ② 40歳以上65歳未満

- ① 70歳 ② 60歳以上70歳未満

- ① 75歳 ② 65歳以上75歳未満

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2023年5月

【FP3級】医療保険のまとめ

本記事では、FP3級の試験に出てくる医療保険をわかりやすく解説しました。

医療保険には、以下の3種類がありました。

- 健康保険

- 国民健康保険

- 後期高齢者医療制度

それぞれの違いをしっかりと理解しておきましょう。

3つの医療保険の中でも、特に「健康保険」の分野はFP3級の問題でよく出てくるため、復習しておきましょう。

国民健康保険は、FP3級の医療保険であまり出てこないよ!

医療保険の分野をマスターして、FP3級の試験に合格しましょう!