「FP3級の住宅取得プランニングの分野が覚えられない!」

「フラット35とか住宅ローンの繰り上げ返済の覚え方が知りたい!」

FP3級の勉強をしている方の中には、上記のような悩みを持っている方も多いでしょう。

僕も何度解いても覚えられずに困っていました…

本記事では、FP3級の住宅取得プランニングの分野をわかりやすく解説していきます。

住宅ローンの種類や金利、繰り上げ返済など、細かく紹介しているので参考にしてください。

また、FP3級で実際に出題された過去問も解説しているので、問題と合わせて知識を定着させるのがおすすめです。

【FP3級】財形住宅貯蓄

財形住宅貯蓄とは、住宅を購入する際に必要な自己資金の準備方法の1つです。

ちなみに、財形貯蓄っていうのは、勤労者財産形成貯蓄を略したものだよ!

財形貯蓄のうち、住宅に関するものが財形住宅貯蓄!

FP3級の試験を受ける際に、財形住宅貯蓄で覚えておきたいポイントは、以下の通りです。

財形年金貯蓄と財形住宅貯蓄を合わせて、元利合計550万円までが非課税になる

住宅の取得だけではなく、増改築などでも利用できる

勤労者財産形成促進法では、55歳未満の勤労者であれば申し込みができると定められている

赤字と黄色マーカーの部分は、過去問にも出題されているから覚えておきましょう!

財形貯蓄年金の覚え方は…

あっ!思いついた!

財形貯蓄年金の覚え方を解説していきます。

財形貯蓄年金は、勤労者財産形成促進法に基づくものです。

財産を形成することを促進している法律だね!

「財産の形成を促進させる→どんどん進めたい!→GOGO!!(55)」

という風に連想すると、55歳未満であること・550万円までは非課税であることが覚えられます!

僕は天才かもしれない…

あなたにしては良い覚え方じゃないの。

参考:財形住宅貯蓄|国税庁

参考:財形貯蓄|金融広報中央委員会

【FP3級】住宅ローン

先ほど紹介した財形住宅貯蓄は、名前にもある通り貯蓄をメインにしていますが、コツコツ返済していく住宅ローンを利用して購入する方法もあります。

ここからは、FP3級の試験を受ける際に覚えておきたい内容に絞って、住宅ローンを解説していきます。

住宅ローンの金利

住宅ローンは、以下の3タイプの金利から選ぶことができます。

| 住宅ローンの金利の種類 | 説明 |

|---|---|

| 固定金利型 | 住宅ローンの申し込みをした時点から返済完了まで同じ金利 |

| 変動金利型 | 市場の金利に合わせて変動するタイプ。 半年ごとに更新される。 |

| 固定金利選択型 | 初めの固定金利期間が終了した後に、固定金利型・変動金利型を選択できる。 固定金利の期間が長いほど、金利が高くなる。 |

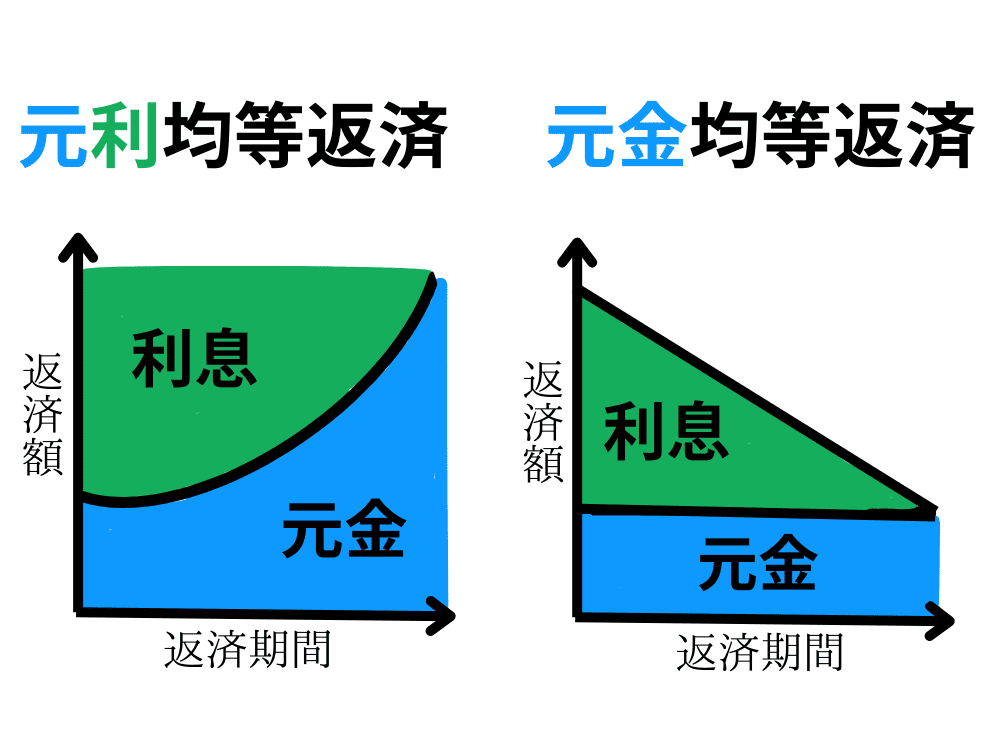

住宅ローンの返済方法

住宅ローンの返済方法は、以下の2つのパターンを覚えておきましょう。

FP3級の試験でもよく出てくるから覚えておこうね!

| 住宅ローンの返済方法 | 説明 |

|---|---|

| 元利均等返済 | 元金と利息を合わせた毎月の返済額が一定 |

| 元金均等返済 | 元金のみが一定で利息は変動する |

僕が頑張って作った以下のグラフを見ると、イメージしやすいと思うよ!

ぜひ見てやってください…

元利均等返済は、毎回の返済額が一定であり、家計を管理しやすい点がメリットですが、総支払額が大きくなる点がデメリットです。

また、元金均等返済は、初めに返済額が大きくなるのがデメリットですが、徐々に負担が減っていき、元利均等返済よりも総支払額が少ない点がメリットです。

【FP3級】主要な住宅ローンの種類

FP3級の試験を受けるうえで、覚えておきたい主要な住宅ローンは、以下の2つです。

それぞれの住宅ローンを詳しく解説していきます。

財形住宅融資

財形住宅融資とは、財形貯蓄を行っている人が利用できる住宅ローンです。

| 項目 | 詳細 |

|---|---|

| 金利 | 5年の固定金利 |

| 融資金額 | ・財形貯蓄残高の10倍以内(上限4,000万円) ・住宅購入価格の90% |

| 融資の条件 | ・財形貯蓄を1年以上継続 ・貯蓄残高が50万円以上 |

フラット35

フラット35とは、民間の金融機関と住宅金融支援機構が提携して提供している住宅ローンです。

| 項目 | 詳細 |

|---|---|

| 金利 | 固定金利(資金受け取り時に金利と返済額が決定) |

| 融資金額 | 上限8,000万円(住宅購入価格の100%) |

| 融資の条件 | 申込日において70歳未満 |

| 返済期間 | 最長35年 完済時の年齢は80歳以下であること |

| 繰り上げ返済 | ・窓口なら100万円以上 ・インターネットなら10万円以上 |

フラット35も覚えることが多いなぁ…

フラット35の覚え方も考えてみたらどう?

フラット35の覚え方は、「フラット」で固定金利「35」で最長35年!

参考:フラット35

参考:フラット35|住宅金融支援機構

【FP3級】住宅ローンの繰り上げ返済

繰り上げ返済とは、毎回の支払額に加えて、元金の一部またはすべてを返済することを指します。

ボーナスが入ったら、いつもより多めに返済するみたいなやつだね!

住宅ローンを繰り上げ返済すれば、ローンの元金が減少するので、利息も減らせる点がメリットです。

住宅ローンの繰り上げ返済は、以下2つの方法があります。

| 住宅ローンの繰り上げ返済 | 説明 |

|---|---|

| 返済期間短縮型 | 返済額:そのまま 返済期間:減らす 利息の軽減効果が大きい |

| 返済額軽減型 | 返済額:減らす 返済期間:そのまま |

どちらも返済方法を見れば、どんな繰り上げ方法かわかりやすいわね。

住宅ローンの繰り上げ返済の覚え方

住宅ローンの繰り上げ返済で「どちらが利息の軽減効果が大きいのか」覚えられずに困っている方も多いでしょう。

僕もなかなか覚えられませんでした…

住宅ローンの繰り上げ返済は、返済期間短縮型・返済額軽減型の2つがあります。

これらの単語をよく見ると、住宅ローンの繰り上げ返済を覚えられます。

その前に、利息の計算方法を理解しておきましょう!

利息は「借入金額・金利・返済期間」によって計算される

返済期間短縮型はその名の通り、返済する期間が短くなるので利息の支払いも軽減できます。

返済額軽減型もその名の通り、毎回の返済額を軽減しますが、返済期間が変わっていません。

返済期間が長くなるほど、利息の額も大きくなるため、軽減効果は少ないことがわかります。

【FP3級】住宅ローンの借換えと団体信用生命保険について

住宅ローンの借換えとは、金利の高いローンから金利の低いローンに乗り換えることです。

利息を抑えられるけど、乗り換えにかかる手数料も考慮しておく必要があるわよ!

また、団体信用生命保険とは、住宅ローンの返済途中に契約者が死亡した場合、保険会社が住宅ローンの残高を支払ってくれる保険のことです。

じゃあ、遺族が住宅ローンの返済をする必要がなくなるってことだね!

そういうことよ。

住宅ローンの借換えや団体信用生命保険については、あまりFP3級の問題で出てこないから、さらっと目を通しておこう!

【FP3級】住宅取得プランニングに関する過去問を解いてみよう!

FP3級の住宅取得プランニング関連の過去問を解いていきましょう。

過去問を見るとわかるように、住宅ローンの金利や種類、返済方法、繰り上げ返済に関する問題が多く出題されています。

それぞれの過去問を詳しく解説しているから、参考にしてね!

FP3級:住宅取得プランニングの過去問①

住宅ローンの元利均等返済方式と元金均等返済方式を比較した場合、借入額、金利、借入期間等の条件が同一であれば、通常、総返済額は( )。

- 元利均等返済方式のほうが多くなる

- 元金均等返済方式のほうが多くなる

- 同じである

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2024年5月

答え:1

元利均等返済方式は、元本と利息を合わせた毎回の返済額が一定です。

元金均等返済方式は、元本が一定であり、利息の支払いは少しずつ減っていきます。

総返済額が大きくなるのは、元利均等返済方式でした。

僕の自作画像を見て、元利均等返済方式・元金均等返済方式の違いを思い出してね!

FP3級:住宅取得プランニングの過去問②

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2024年1月

答え:1

僕の自作画像を覚えている人なら、図を見ただけでわかるかも!

わからなかった人に向けて解説をしていくので、参考にしてください。

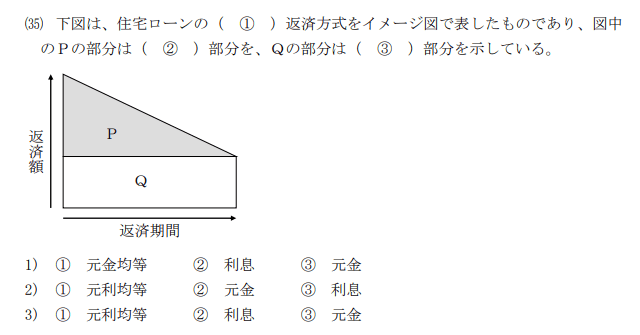

「Pは一定ではない」「Qは一定」ということから、元金と利息のいずれかのみが均等であるとわかります。

選択肢を見ると、元金均等がある1番が正解になります。

FP3級:住宅取得プランニングの過去問③

住宅ローンの一部繰上げ返済では、返済期間を変更せずに毎月の返済額を減額する返済額軽減型よりも、毎月の返済額を変更せずに返済期間を短くする期間短縮型のほうが、他の条件が同一である場合、通常、総返済額は少なくなる。

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2023年9月

答え:〇

返済期間を短くする期間短縮型の方が、総返済額は少なくなります。

利息は、借入金額・金利・返済期間で計算されるんだったね!

FP3級:住宅取得プランニングの過去問④

住宅金融支援機構と民間金融機関が提携した住宅ローンであるフラット35(買取型)の融資額は、土地取得費を含めた住宅建設費用または住宅購入価額以内で、最高( ① )であり、融資金利は( ② )である。

- ① 8,000万円 ② 固定金利

- ① 1億円 ② 固定金利

- ① 1億円 ② 変動金利

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2023年9月

答え:①

フラット35は、固定金利で最高8,000万円ということを覚えておきましょう。

利息は、借入金額・金利・返済期間で計算されるんだったね!

フラット35の覚え方を忘れた人は復習しておこう!

FP3級:住宅取得プランニングの過去問⑤

住宅金融支援機構と民間金融機関が提携した住宅ローンであるフラット35(買取型)の融資金利は( ① )であり、( ② )時点の金利が適用される。

- ① 変動金利 ② 借入申込

- ① 固定金利 ② 借入申込

- ① 固定金利 ② 融資実行

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2023年5月

答え:③

フラット35は、固定金利です。

また、金利は融資実行時の金利が適用されます。

申し込みから融資までに期間が空くと、金利が変わるかもしれないもんね!

FP3級:住宅取得プランニングの過去問⑥

住宅ローンの返済方法のうち、元利均等返済は、毎月の返済額が一定で、返済期間

の経過とともに毎月の元金部分の返済額が( ① )返済方法であり、総返済金額は、

他の条件が同一である場合、通常、元金均等返済よりも( ② )。

- ① 減少する ② 多い

- ① 増加する ② 多い

- ① 増加する ② 少ない

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2023年1月

答え:②

元利均等返済方式は、元金と利息を合わせた毎回の支払額が一定になる住宅ローンの繰り上げ返済方法です。

僕が作った図をイメージすれば、元金が増えていくのか減っていくのかがわかるよ!

そして、元利均等返済方式は、元金均等返済方式よりも総返済額が大きくなります。

【FP3級】住宅取得プランニングのまとめ

本記事では、FP3級の住宅取得プランニングについてわかりやすく解説しました。

FP3級の試験では、住宅ローンに関する分野が頻繁に問われているため、しっかりと理解しておきましょう。

過去問を解きながら、知識を定着させていこう!

特に住宅ローンを重点的に勉強するのがおすすめだよ!

住宅取得プランニングの分野をマスターして、FP3級の試験に合格しましょう!