「FP3級の生命保険の分野では何を覚えた方がいいの?」

「FP3級のリビングニーズ特約ってなに?」

FP3級の勉強をしていくうえで、生命保険の分野が覚えられずに困っている方も多いでしょう。

本記事では、FP3級の生命保険の分野をわかりやすく解説していきます。

FP3級で学ぶ生命保険の一覧表・リビングニーズ特約なども紹介しているから参考にしてね!

FP3級の生命保険の過去問も解説しているわよ!

【FP3級】生命保険で覚えておきたい用語

FP3級の生命保険で覚えておきたい用語一覧表を以下に示します。

FP3級の生命保険の勉強を進めていくうえで、わからない単語があったら、ここでチェックしておこう!

| 生命保険の用語 | 用語の説明 |

|---|---|

| 契約者 | 保険会社と契約する人 |

| 被保険者 | 保険の対象になる人 |

| 保険料 | 契約者が保険会社に払うお金のこと |

| 保険金 | 被保険者の死亡・高度障害・満期まで生きた場合に保険会社から支払われるお金のこと |

| 給付金 | 被保険者が入院・手術などをした場合に支払われるお金のこと |

| 解約返戻金 | 保険を途中で解約した場合、契約者に払い戻されるお金のこと |

| 特約 | 通常の保険契約に加えて契約するもの |

【FP3級】生命保険の基本的な分類

生命保険は以下の3つに分けられています。

| 生命保険の種類 | 説明 |

|---|---|

| 死亡保険 | 被保険者が死亡・高度障害になると支払われる保険 |

| 生存保険 | 一定期間内に被保険者が生存している場合に支払われる保険 |

| 生死混合保険 | 死亡保険と生存保険を組み合わせた保険 |

【FP3級】生命保険の保険料算定の基礎

予定死亡率・予定利率・予定事業費率の3つの数値によって、生命保険の保険料が変わるよ!

生命保険の保険料は、以下の3つの予定基礎率にもとづいて算定されます。

| 生命保険の予定基礎率 | 内容 | 数値が低い | 数値が高い |

|---|---|---|---|

| 予定死亡率 | 過去の統計をもとに、性別・年齢別の死亡率を算出 | 保険料が下がる | 保険料が上がる |

| 予定利率 | 保険会社が保険料を運用した場合の利回りのこと | 保険料が上がる | 保険料が下がる |

| 予定事業費率 | 保険会社を運営するために必要な経費の予定額 | 保険料が下がる | 保険料が上がる |

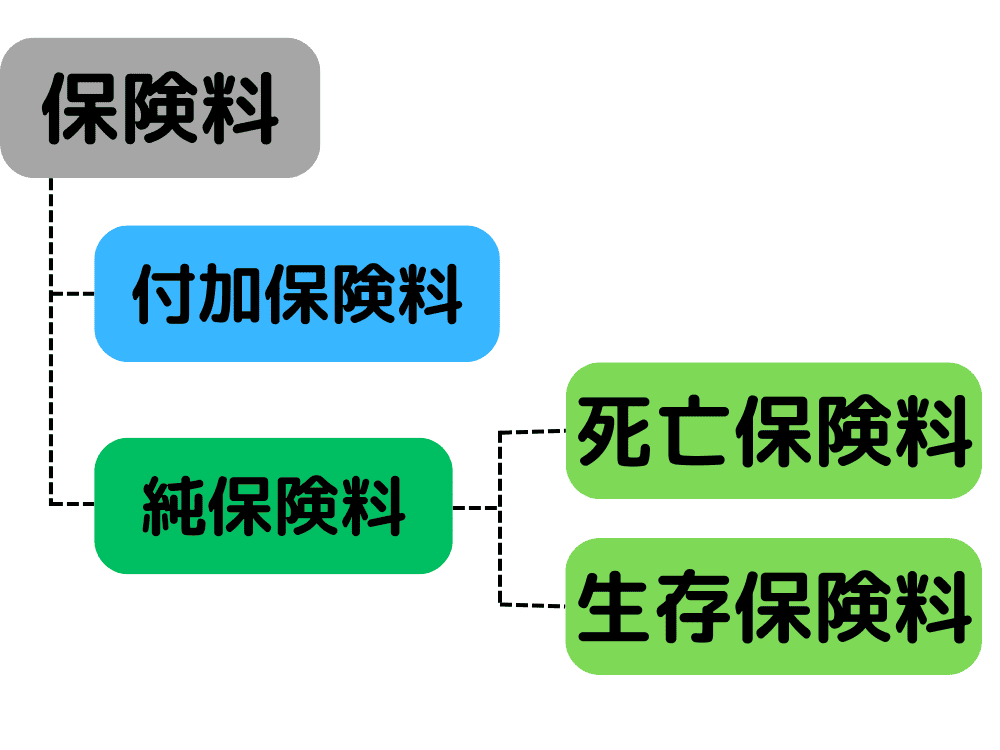

【FP3級】生命保険の保険料の構成

生命保険の保険料は、純保険料と付加保険料で構成されています。

さらに、純保険料は、死亡保険料と生存保険料に分かれています。

| 生命保険の保険料の構成 | 内容 |

|---|---|

| 純保険料 | 保険会社が支払う保険金にあてられる部分 |

| 付加保険料 | 保険会社が事業を維持するための費用 予定事業費率をもとに計算 |

| 死亡保険料 | 死亡保険金の支払いにあてられる部分 予定死亡率と予定利率をもとに計算 |

| 生存保険料 | 生存保険金の支払いにあてられる部分 予定死亡率と予定利率をもとに計算 |

【FP3級】生命保険の剰余金・配当金

先ほど紹介した3つの予定基礎率をもとに算出された保険料と、実際にかかった費用には差額が生まれます。

この差額から生まれた利益のことを「剰余金」というよ!

生命保険では、剰余金の種類が以下の3つに分けられます。

| 剰余金の種類 | 内容 |

|---|---|

| 死差益 | 予定死亡率の死亡者数>実際の死亡者数 |

| 利差益 | 予定利率で見込まれた運用収益<実際の運用収益 |

| 費差益 | 予定事業費率で見込まれた経費>実際の経費 |

これらの剰余金は、保険契約者に「配当金」として支払われます。

また、配当金の有無によって、以下のように生命保険の種類が分けられています。

| 配当金の有無による保険の分類 | 配当金の内容 |

|---|---|

| 有配当保険 | 死差益・利差益・費差益の3つから配当金が支払われる |

| 準有配当保険 | 利差益のみから配当金が支払われる |

| 無配当保険 | 配当金が支払われない |

有配当・無配当は、名前の通りだから覚えやすい!

【FP3級】生命保険の手続き

FP3級の生命保険の手続きでは、告知義務・責任開始期の2つを覚えておきましょう。

| 生命保険の手続きの用語 | 内容 |

|---|---|

| 告知義務 | 保険会社が契約者の申し込みを判断するうえで必要な重要事項(健康状態・病歴など)を知らせる義務のこと。 |

| 責任開始期 | 生命保険の保障が始まる日のこと。 「申し込み・告知・第1回保険料払込み」の3つがすべて揃った日 |

出題頻度は高くないけど、FP3級の試験で問われていたから覚えておこう!

【FP3級】生命保険の保険料の払込み

生命保険料の払込み方法は、以下のようなものがあります。

- 一時払い

- 年払い

- 半年払い

- 月払い

よくある支払い方法と一緒だね!

【FP3級】生命保険の保険料を支払わない場合の猶予期間

生命保険の保険料は、先ほど紹介した払込み方法を使用して納めていきます。

しかし、「今月はお金がない!」「急な出費で生命保険が払えない!」という場合もあります。

生命保険料が支払えない場合の救済措置として、「猶予期間」が設けられています。

| 生命保険の払込み方法 | 生命保険の猶予期間 |

|---|---|

| 月払いの場合 | 翌月初日から末日まで |

| 半年払い・年払いなどの場合 | 翌月初日から翌々月の契約応当日まで |

契約応当日ってなんだ…?

例えば11月11日(ポッキーの日)に契約したとします。

すると、翌月の契約応当日は12月11日。翌々月の契約応当日は1月11日。という風になります。

なるほど!生命保険の契約が始まった日にちのことか!

先ほど紹介した猶予期間内に支払われない場合は、生命保険の契約は「失効」します。

しかし、手続きを行うことで生命保険の契約を「復活」することができます。

生命保険の「復活」をする場合は、未払いの保険料(失効時の保険料率)をまとめて支払う必要があります。

【FP3級】生命保険の種類と内容

ここからは、FP3級で覚えておきたい「生命保険の種類と内容」を解説していきます。

それぞれの生命保険をタッチすると、詳しく説明しているところまでジャンプできるよ!

| 生命保険の種類 | 内容 |

|---|---|

| 定期保険 | 定められた期間内に死亡・高度障害などになった場合に支払われる生命保険 |

| 終身保険 | 死亡・高度障害に対する保障が一生続く生命保険 |

| 養老保険 | 一定期間内に死亡した場合:死亡保険金 生存していた場合:満期保険金 がもらえる生命保険 |

| 定期保険特約付終身保険 | メインの終身保険に定期保険特約を追加した生命保険 |

| 利率変動型積立終身保険 | 納めた保険料を「積立部分・保障部分」の2つに分けられる生命保険 |

| 団体保険 | 契約者が法人で従業員が任意加入する生命保険 |

| こども保険 | 教育資金の準備を目的とした生命保険 |

| 変額保険 | 保険会社が株式や債券など購入して運用するタイプの生命保険 |

| 個人年金保険 | 契約時に定めた年齢に達した場合に、年金を受け取ることができる生命保険 |

| 変額個人年金保険 | 受取額が変動するタイプの個人年金保険 |

生命保険の種類①定期保険

定期保険は、定められた期間内に死亡・高度障害などになった場合に支払われる保険です。

保険料は掛捨て(かけすて)であり、満期になっても保険金がもらえないので、定期保険の保険料は安いです。

また、定期保険には、以下の4種類があります。

| 定期保険の種類 | 説明 |

|---|---|

| 平準定期保険 | 保険金額が変わらない定期保険 |

| 逓減定期保険 | 保険金額が一定期間ごとに減少する定期保険 保険料は変わらない |

| 逓増定期保険 | 保険金額が一定期間ごとに増加する定期保険 保険料は変わらない |

| 収入保障保険 | 保険金額が年金形式で支払われる定期保険 一時金での受け取りもできる |

逓減(ていげん)は少しずつ減る、逓増(ていぞう)は少しずつ増えるって意味だよ!

生命保険の種類②終身保険

終身保険は、死亡や高度障害に対する保障が一生続く生命保険のことです。

終身って書いてあるから、死亡したときの保険だとわかるね!

満期保険金はもらえませんが、解約返戻金が多くもらえるため、貯蓄を目的として利用している方もいます。

しかし、一時払終身保険の場合は、すぐに解約してしまうと損をするケースもあるため、注意しておきましょう。

生命保険の種類③養老保険

養老保険は、一定期間内に死亡した場合は死亡保険金が支払われ、生存していた場合は満期保険金が支払われます。

生きていても死亡していても支払われるタイプの生命保険であり、生死混合保険に該当します。

養老(ようろう)という名前にもある通り「老後の生活を養うための保険」として、貯蓄を目的に利用する方も多い生命保険です。

生命保険の種類④定期保険特約付終身保険

定期保険特約付終身保険は、メインの終身保険に加えて、定期保険特約を追加した生命保険です。

そのままの名前でわかりやすいね!

終身保険と定期保険を組み合わせているため、一定期間の死亡保障が手厚くなるのが特徴です。

また、定期保険特約付終身保険には、全期型と更新型の2種類があります。

| 定期保険特約付終身保険の種類 | 説明 |

|---|---|

| 全期型 | 定期保険と終身保険の契約期間が同じタイプ |

| 更新型 | 定期保険の期間<終身保険の期間となるタイプ ・更新のたびに保険料が高くなる ・更新時に健康状態の告知や医師の診察は必要ない |

更新ごとに報告するのはかなり手間だもんね…

生命保険の種類⑤利率変動型積立終身保険

利率変動型積立終身保険は、アカウント型保険とも呼ばれており、納めた保険料を「積立部分・保障部分」に分けられる生命保険です。

保険料払込期間満了後は、積立部分を終身保険や終身保険に移行することができます。

生命保険の種類⑥団体保険

団体保険は、契約者は法人ですが、従業員が任意加入する生命保険です。

団体で契約しているため、個人で加入するよりも安く生命保険に加入できる点がメリットです。

団体割引みたいな感じだね!?

生命保険の種類⑦こども保険

こども保険は、学資保険とも呼ばれており、教育資金の準備を目的とした保険です。

こども保険については、以下の記事で詳しく解説しているから参考にしてね!

生命保険の種類⑧変額保険

変額保険とは、加入者が支払った保険料をもとに、保険会社が株式や債券などを購入して運用するタイプの生命保険です。

そのため、運用結果に応じて、保険金や解約返戻金が変動します。

なるほど!変額保険っていう名前にも納得だね!

運用実績で変動する部分は、「特別勘定」と呼ばれています!

変額保険は、基本的に元本が保証されていませんが、死亡保険金のみ最低保証が設けられています。

生命保険の種類⑨個人年金保険

個人年金保険は、契約時に定めた年齢に達した場合に年金を受け取ることができる保険です。

個人年金保険は受け取る方法によって、以下の6パターンに分かれています。

| 個人年金保険の種類 | 説明 |

|---|---|

| 終身年金 | ・生きている間は年金を受け取れる保険 ・死亡後は年金がもらえない |

| 保証期間付終身年金 | ・生きている間は年金を受け取れる保険 ・保証期間中は死亡しても年金がもらえる |

| 有期年金 | ・定められた期間内で生きている場合は年金を受け取れる保険 ・期間内に死亡すると年金は受け取れない |

| 保証期間付有期年金 | ・保証期間中は生死に関係なく年金がもらえる保険 ・死亡後も保証期間内であれば年金が受け取れる |

| 確定年金 | ・生死に関係なく定められた期間内は年金が受け取れる保険 |

| 夫婦年金 | ・夫婦のうち、どちらかが生きている限りは年金が受け取れる保険 |

生命保険の種類⑩変額個人年金保険

変額個人年金保険とは、受取額が変動するタイプの個人年金保険です。

保険会社が株式・債券などを運用し、運用結果に応じて年金や解約返戻金の額が変わります。

変額個人年金保険も死亡給付金に最低保証がありますが、解約返戻金の最低保証はありません。

【FP3級】生命保険の主な特約

FP3級の「生命保険の特約」では、以下の3つについて理解しておくことがおすすめです。

- 特定疾病保障保険特約

- リビングニーズ特約

- 先進医療特約

それぞれの生命保険の特約をくわしく解説していきます。

生命保険の特約①特定疾病保障保険特約

特定疾病保障保険特約は、別名「三大疾病保障特約」とも呼ばれています。

三大疾病は、以下の病気のことです。

- がん

- 急性心筋梗塞

- 脳卒中

これら三大疾病の診断があれば、生存中でも死亡保険金と同じ金額の保険金がもらえます。

生命保険の特約②リビングニーズ特約

リビングニーズ特約は、被保険者の余命が6ヶ月以内と診断された場合に、生きている間に死亡保険金が前倒しで受け取れる生命保険の特約です。

病気やケガの種類に制限はないため、基本的には6ヶ月以内の余命が宣告されたら適用されると覚えておきましょう。

また、リビングニーズ特約は追加の保険料が不要であり、無料で付けることができます。

無料なら僕も付けておきたい!

あなたは無料が好きね…

生命保険の特約③先進医療特約

先進医療特約は、公的医療保険の対象になっていない先進医療のうち、特定の条件を満たした治療のみ給付金がもらえるという生命保険の特約です。

厚生労働大臣が定める施設・先進医療を受けた場合にのみ、先進医療特約が適用されます。

療養を受けた日の時点で、給付の対象になっている必要があります。

先進医療を実施している医療機関は、厚生労働省の「先進医療を実施している医療機関の一覧」に記されています。

先進医療特約の適用を受けるのはなかなか難しそうだ…

【FP3級】生命保険の契約を継続するための仕組み

生命保険料を突然支払えなくなってしまった場合の救済措置として、以下の2つの仕組みがあります。

それぞれの具体的な仕組みを解説していくので、しっかり確認しておきましょう!

生命保険の契約を継続するための仕組み①保険会社からの貸与

生命保険料の支払いができない場合でも、解約返戻金がもらえる生命保険であれば、保険会社から貸与(お金を貸してもらう)ことができます。

| 生命保険の貸与の種類 | 貸与の内容 |

|---|---|

| 自動振替貸与制度 | 保険会社が解約返戻金を上限として、自動的に保険料を立て替えてくれる制度。 |

| 契約者貸与制度 | 解約返戻金の一部を保険会社から貸し付けてもらえる制度。 |

解約返戻金がある契約の場合は、お金が払えなくても生命保険の契約を維持できるんだね!

まるで私みたいに優しい制度ね。

う、うん…

生命保険の契約を継続するための仕組み②保険料の支払いを中断

生命保険料の支払いが難しくなった場合、保険料の支払いを中断して契約を維持する方法もあります。

| 生命保険料の支払いを中断する方法 | 元の生命保険契約との違い | 内容 |

|---|---|---|

| 払済保険 | 保険期間:同じ 保険金額:少なくなる 特約:消滅 | 保険契約を解除して受け取った解約返戻金を使って、一時払いで元の生命保険と同じ種類の保険に変更する。 |

| 延長保険 | 保険期間:短くなる 保険金額:同じ 特約:消滅 | 保険契約を解除して受け取った解約返戻金を使って、元の生命保険の保険金額を変えずに一時払いの定期保険に変更する。 |

FP3級の生命保険の分野でよく問われるから、払済保険・延長保険の違いを覚えておこうね!

【FP3級】生命保険の契約の見直し制度

現在加入している生命保険の契約を見直すための制度として、以下の2つがあります。

| 生命保険の契約見直し制度 | 制度の内容 |

|---|---|

| 契約転換制度 | 現在契約している生命保険の責任準備金・積立配当金を下取りに出して、新しく契約する生命保険の保険料に充てるための制度。 転換後の契約では、転換時の年齢に応じた保険料率で、告知などをする必要があります。 |

| 増額・減額 | 現在契約している生命保険の保険金額を増やしたり、減らしたりできる制度。 特約を付けることもできる。 |

契約転換制度は、車で例えると「今の車を下取りに出して、新車を買う」みたいな感じだね!

【FP3級】生命保険と税金の関係性

生命保険と税金にも関係があり、受け取る人の違いなどによって、課される税金が異なります。

また、中には保険金が非課税になるようなケースもあります。

ここからは、以下の4つに分けて生命保険と税金の関係について紹介していきます。

FP3級の生命保険の分野でよく問われているので、しっかりと理解しておこう!

生命保険料控除

1月1日から12月31日までに支払った生命保険料は、「生命保険料控除」として所得から控除することができます。

生命保険料控除の種類は、以下の3つに分かれています。

- 一般の生命保険料控除

- 個人年金保険料控除

- 介護医療保険料控除

それぞれの保険料ごとに、所得税が最大40,000円、住民税が最大28,000円控除されます。

| 生命保険料控除の種類 | 所得税の最大控除額 | 住民税の最大控除額 |

|---|---|---|

| 一般の生命保険料控除 | 40,000円 | 28,000円 |

| 個人年金保険料控除 | 40,000円 | 28,000円 |

| 介護医療保険料控除 | 40,000円 | 28,000円 |

| 合計 | 120,000円 | 70,000円 |

3つの控除を使えば所得税だけで12万円も控除が受けられるんだ!全部加入しようかな…

いらない生命保険まで加入する必要はありません!

はい!

あれ、住民税の最大控除額は70,000円だけなんだ…

そうね、FP3級の生命保険の分野でよく間違えるから気を付けようね。

あ!ついでに所得税・住民税・所得控除などを復習したい方は以下の記事も参考にしてね!

生命保険金を受け取った場合の税金

生命保険金を受け取る場合は、受け取る人によって税金の種類が異なります。

生命保険金の税金は、契約者・被保険者・受取人の組み合わせによって変わるため、しっかりと区別しておく必要があります。

今回は例として、父・母・子に分けて考えていこう!

分かりやすいように色分けしているので、組み合わせの違いを理解しておきましょう!

死亡保険金と税金の関係は、以下の通りです。

| 税金の種類 | 契約者 | 被保険者 | 受取人 | 説明 |

|---|---|---|---|---|

| 相続税 | 父 | 父 | 母 | 父が自分に保険をかけていて、亡くなった際に母が生命保険金を受け取る。 |

| 所得税 | 父 | 母 | 父 | 保険料を払うのは父だけど、母に生命保険をかけていて、父が受け取る。 |

| 贈与税 | 父 | 母 | 子 | 保険料を支払うのは父で、保険が掛けられているのは母、受け取るのは子供。 |

1つ目は、亡くなった父からお金をもらってるから相続税か!そのままで覚えやすい

2つ目は、契約者である父がそのまま受け取ってるから所得になるわね。

3つ目は、まったく無関係な子供がもらってるから、贈与税だね!

また、死亡保険金ではなく、満期保険金を受け取る場合は、以下のようになります。

| 税金の種類 | 契約者 | 被保険者 | 受取人 | 説明 |

|---|---|---|---|---|

| 所得税 | 父 | 誰でもOK | 父 | 契約者本人が満期保険金を受け取る。 |

| 贈与税 | 父 | 誰でもOK | 母 | 契約者と満期保険金を受け取る人が別。 |

死亡保険金と同じように覚えられそうだね!

以下の記事では、贈与税について解説しているので、復習しておきましょう!

個人年金保険と税金の関係

個人年金保険は、契約者と受取人が同一人物になります。

この場合、契約者が保険金を受け取ると「雑所得」に分類されます。

しかし、年金のようにコツコツ受け取るのではなく、一括で受け取る場合は「一時所得」として扱われます。

生命保険金や給付金が非課税になるもの

生命保険金や給付金の中には、税金が課されないものもあります。

非課税になる保険金などには、以下のようなものがあります。

- 入院給付金

- 高度障害保険金

- 介護保険金や給付金

- 特定疾病保険金

- リビングニーズ特約保険金

これらは、病気や手術などに関する保険金であり、「治療に必要なお金に税金をかけるのはかわいそうだ!」ということから、非課税に分類されています。

たしかに、リビングニーズ特約も余命わずかなのに税金取るのかわいそうだよね…

【FP3級】生命保険の過去問を解いてみよう!

FP3級に出題された生命保険の過去問を解いていきましょう。

実際に問題を解くことで、知識が定着していくよ!

FP3級:生命保険の過去問①

定期保険は、被保険者が保険期間満了まで生存した場合、死亡保険金と同額の満期保険金が支払われる保険である。

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2024年5月

答え:×

定期保険は、定められた期間内に死亡・高度障害などになった場合に支払われる生命保険です。

定期保険は、期間を満たしても満期保険金がもらえない「掛捨て」タイプだったね!

FP3級:生命保険の過去問②

定期保険特約付終身保険(更新型)は、定期保険特約を同額の保険金額で更新する場合、更新にあたって被保険者の健康状態についての告知や医師の診査は必要ない。

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2023年9月

FP3級:生命保険の過去問③

変額個人年金保険は、特別勘定の運用実績によって、将来受け取る年金額や死亡給付金額は変動するが、解約返戻金額は変動しない。

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2023年5月

答え:〇

変額個人年金保険は、特別勘定の運用実績で、受け取る年金額・死亡給付金額・解約返戻金が変動します。

また、年金額・死亡給付金額には最低保証がありますが、解約返戻金は最低保証額がない点が特徴的です。

FP3級:生命保険の過去問④

変額個人年金保険では、特別勘定の運用実績に基づいて、将来受け取る年金額が変動する。

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2024年5月

答え:1

変額個人年金保険は、特別勘定の運用実績で、受け取る年金額・死亡給付金額・解約返戻金が変動します。

さっきと同じ問題だね!僕はもう覚えたよ!

FP3級:生命保険の過去問⑤

リビング・ニーズ特約は、( ① )、被保険者の余命が( ② )以内と判断された場合に、所定の範囲内で死亡保険金の一部または全部を生前に受け取ることができる特約である。

- ① 病気やケガの種類にかかわらず ② 6カ月

- ① 病気やケガの種類にかかわらず ② 1年

- ① 特定疾病に罹患したことが原因で ② 1年

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2023年1月

答え:1

リビングニーズ特約は、被保険者の余命が6ヶ月以内と診断された場合に、生きている間に死亡保険金が前倒しで受け取れる生命保険の特約を指します。

病気やケガの種類にかかわらずもらえるよ!

FP3級:生命保険の過去問⑥

医療保険等に付加される先進医療特約では、( )時点において厚生労働大臣により定められている先進医療が給付の対象となる。

- 申込日

- 責任開始日

- 療養を受けた日

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2023年9月

答え:3

リビングニーズ特約は、被保険者の余命が6ヶ月以内と診断された場合に、生きている間に死亡保険金が前倒しで受け取れる生命保険の特約を指します。

病気やケガの種類にかかわらずもらえるよ!

FP3級:生命保険の過去問⑦

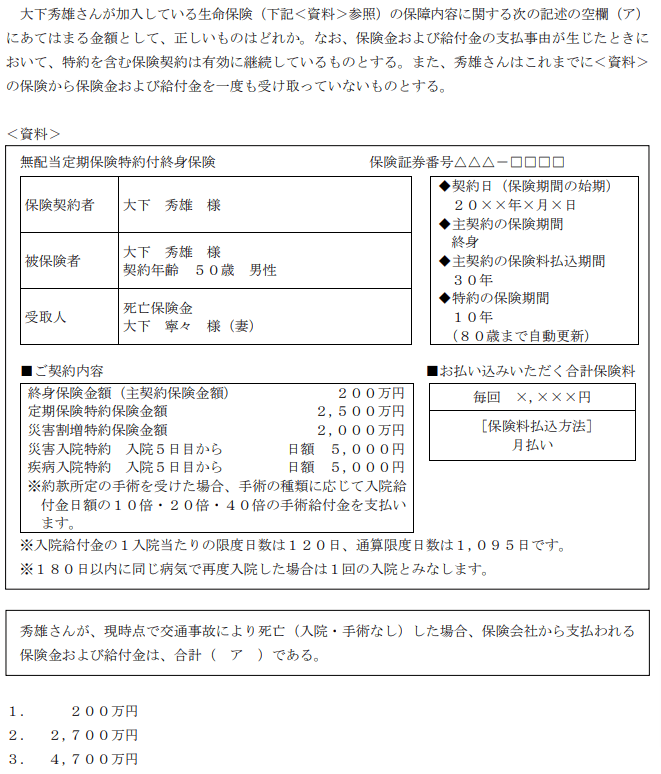

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定実技試験2024年5月

答え:3

定期保険特約付終身保険は、メインの終身保険に加えて、定期保険特約を追加した生命保険です。

秀雄さんは、現在も生命保険の特約の適用期間内に死亡してしまったため、終身保険金額200万円・定期保険特約保険金額2,500万円を受け取ることができます。

また、交通事故が原因になっているため、災害割増特約保険金額2,000万円ももらうことができます。

全部合わせて、4,700万円だね!

FP3級:生命保険の過去問⑧

契約転換制度により、現在加入している生命保険契約を新たな契約に転換する場合、転換後契約の保険料は、( ① )の年齢に応じた保険料率により算出され、転換時において告知等をする必要が( ② )。

- ① 転換前契約の加入時 ② ない

- ① 転換時 ② ない

- ① 転換時 ② ある

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2022年5月

答え:3

契約転換制度とは、現在契約している生命保険の責任準備金・積立配当金を下取りに出して、新しく契約する生命保険の保険料に充てるための制度です。

転換後の契約では、転換時の年齢に応じた保険料率で、告知などをする必要があります。

病気やケガの種類にかかわらずもらえるよ!

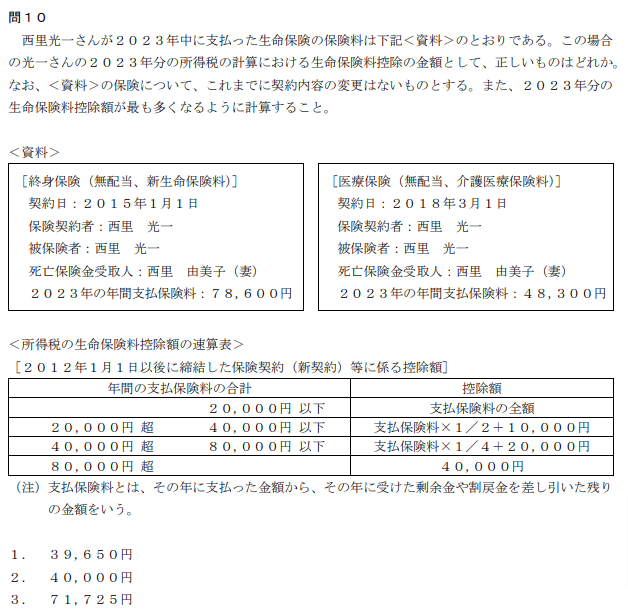

FP3級:生命保険の過去問⑨

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定実技試験2024年1月

答え:3

生命保険料控除は、以下の3つに分かれています。

- 一般の生命保険料控除

- 個人年金保険料控除

- 介護医療保険料控除

種類ごとに所得税最大40,000円、住民税最大28,000円の控除が受けられます。

今回は生命保険が78,600円と介護医療保険が48,300円となっているため、それぞれ別々に速算表を使用して控除額を計算します。

生命保険:78,600円 × 1/4 + 20,000円 = 39,650円

介護医療保険:48,300円 × 1/4 + 20,000円 = 32,075円

39,650円 + 32,075円 =71,725円

よって、3が答えとなります。

生命保険料控除が3種類に分かれていて、速算表が使えれば簡単だね!

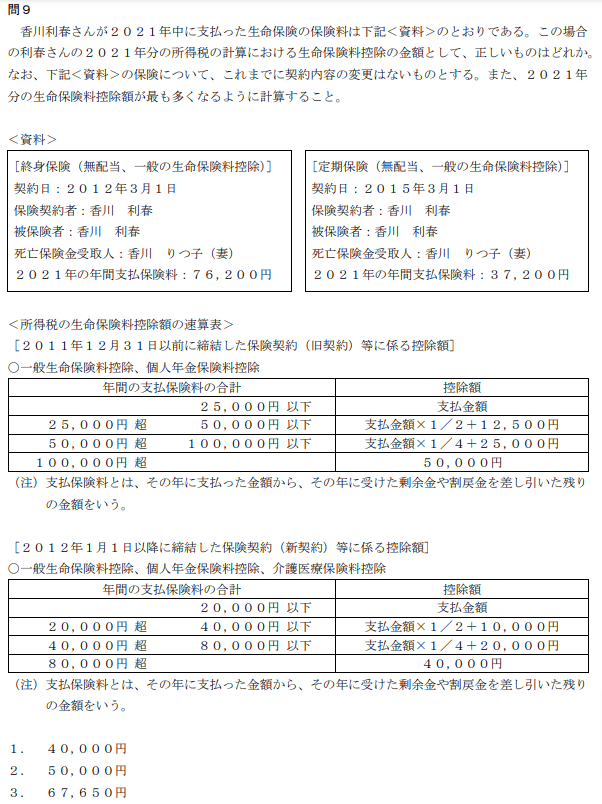

FP3級:生命保険の過去問⑨

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定実技試験2022年5月

答え:1

生命保険料控除は、以下の3つに分かれています。

- 一般の生命保険料控除

- 個人年金保険料控除

- 介護医療保険料控除

種類ごとに所得税最大40,000円、住民税最大28,000円の控除が受けられます。

ここまでは、さっきの問題と同じだね!

今回は、終身保険・定期保険のどちらも一般の生命保険料控除に該当します。

そのため、最大40,000円までの所得税が控除されます。

76,200円 + 37,200円 = 113,400円

2012年1月1日以降の速算表を確認すると、合計額が80,000円を超えており、最大控除額は40,000円になります。

よって、答えは1になります。

計算しなくても分かるくらいの問題だったね!

【FP3級】生命保険のまとめ

本記事では、FP3級で必要な内容に絞って、生命保険の分野をわかりやすく解説しました。

生命保険の分野は、FP3級の試験でよく出題されているので、しっかりと復習しておきましょう。

本記事で紹介した「生命保険の一覧表」「リビングニーズ特約」などを復習しておくことがおすすめです。

僕もしっかりと復習しておくよ!

生命保険の分野をマスターして、FP3級の試験に合格しましょう!