「FP3級の所得控除が覚えられない!」

「FP3級の所得控除の分野は、結局何を覚えておくべきなの?」

FP3級の勉強をしている方の中には、所得控除の内容が覚えられずに困っている方も多いでしょう。

僕も所得控除が多すぎて覚えられなかった…

本記事では、FP3級の勉強を始めたばかりの方でもわかりやすいように、所得控除の内容を詳しく解説していきます。

人的控除・物的控除の違いや、FP3級で最低限覚えておきたい内容を紹介しているので、参考にしてください。

【FP3級】所得控除

所得控除とは、所得税を計算する際に、所得から一定の金額を差し引くことができる仕組みのことです。

「所得控除がある場合」と「所得控除がない場合」に分けて、所得が10,000円の場合を想定し、簡単に説明します。

| 所得控除なし | 所得控除あり | |

|---|---|---|

| 所得 | 10,000円 | 10,000円 |

| 所得控除 | 0円 | 2,000円 |

| 課税対象金額 | 10,000円 | 8,000円 |

所得控除がある場合は、税金がかかる金額は8,000円ですが、所得控除がない場合は10,000円すべてに税金がかかります。

もし税率が20%だとすると、「所得控除なしの場合は2,000円」「所得控除ありの場合は1,600円」の税金を納める必要があります。

所得控除で支払う税金が少なくなるんだ!

【FP3級】覚えるべき所得控除の種類

FP3級で覚えるべき所得控除の種類として、大きく分けて以下の2種類があります。

- 人的控除

- 物的控除

それぞれの違いを解説していくよ!

人的控除

FP3級の試験に出てくる所得控除のうち、人的控除は「納税者や家族の事情を考慮した控除」のことです。

人的控除には、以下のような種類があります。

| 人的控除の種類 | 簡単な説明 |

|---|---|

| 基礎控除 | 合計所得金額が2,500万円以下であれば、最大48万円の所得控除 |

| 配偶者控除 | 配偶者の合計所得が48万円以下・納税者本人の合計所得が1,000万円以下であれば、最大38万円(老人控除:48万円)の所得控除 |

| 配偶者特別控除 | 配偶者の合計所得が48万円超133万円以下の場合に、最大38万円の所得控除 |

| 扶養控除 | 16歳以上の扶養親族の合計所得が48万円以下の場合に、38万円(16歳以上)~63万円(19歳以上23歳未満)の所得控除 |

| 障害者控除 | 納税者本人・同一生計の配偶者・扶養親族が障害者の場合に適用される所得控除 |

| 寡婦控除 | 納税者本人が寡婦の場合に適用される所得控除 |

| ひとり親控除 | 納税者本人がひとり親の場合に適用される所得控除 (条件:納税者本人の合計所得金額が500万円以下) |

| 勤労学生控除 | 給与所得などを受け取りながら学生をしている方に適用される所得控除 |

物的控除

FP3級の試験に出てくる所得控除のうち、物的控除は「社会政策の観点から設けられた控除」のことです。

社会政策とかよくわからへんな…

人的控除と物的控除の違いが分かれば大丈夫や!

具体的な控除を見たら納得できるかもしれへんから、とりあえず見ていこか!

物的控除には、以下のような種類があります。

| 物的控除 | 簡単な説明 |

|---|---|

| 社会保険料控除 | 納税者本人・生計を一にする配偶者や親族にかかる社会保険料を支払った場合に全額を控除 |

| 生命保険料控除 | 生命保険を支払った場合に適用される最大12万円の所得控除 (一般・個人年金・介護医療の3つに分かれており、それぞれ最大4万円ずつの控除) |

| 地震保険料控除 | 地震保険料を支払った場合に全額(最大5万円)までの所得控除 |

| 小規模企業共済等掛金控除 | 納税者本人が小規模企業共済の掛金・確定拠出年金の掛金を支払った場合に全額を控除 |

| 医療費控除 | 納税者本人・生計を一にする配偶者や親族の医療費を支払った場合に適用される所得控除 「医療費の合計-保険金等-10万円」が控除 |

| 寄付金控除 | 特定寄付金を支出した場合に受けられる所得控除 (ふるさと納税とは異なる) |

| 雑損控除 | 災害・盗難・横領によって損失が生じた場合の所得控除 |

【FP3級】人的控除の種類

FP3級の勉強を始めたばかりの方でもわかりやすいように、所得控除のうち「人的控除」を解説していきます。

FP3級の所得控除の分野で、最低限覚えておきたい内容に絞って紹介します。

①基礎控除

基礎控除とは、納税者の合計所得金額が2,500万円以下の場合であれば、特に条件なく適用される所得控除です。

「基礎」控除っていう名前の通り、誰にでも適用されるんやな!

所得控除の1つである基礎控除は、以下のように控除額が決められています。

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,5000万円以下 | 16万円 |

| 2,500万円超 | 基礎控除なし |

2,400万円から2,500万円まで50万円区切りで分けられていますが、FP3級では「48万円」だけ覚えておけば問題ありません。

全部覚えたい方は

「所得が50万円増えるごとに、48万円から16万円ずつ減っていく」

って覚えるのがおすすめ!

FP3級の勉強を始めたばかりの方は

FP3級の所得控除(人的控除)

①基礎控除で覚えておくのは、以下2つだけです!

- 年収が2,500万円以下の人に適用される

- 基礎控除額の最大は48万円

参考:基礎控除|国税庁

②配偶者控除

配偶者控除とは、控除対象配偶者がいる場合に適用される所得控除のことです。

控除対象の配偶者の条件・納税者の条件は、以下の通りです。

- 民法で規定する配偶者であること(ちゃんと結婚していること)

- 納税者本人と生計を一にしていること(共通のお財布で生活していること)

- 配偶者の合計所得金額が48万円以下であること(年収の場合は103万円以下)

- 配偶者が青色事業専従者や白色事業専従者ではないこと

- 納税者本人の合計所得金額が1,000万円以内

FP3級の所得控除の分野では、赤字の部分だけ覚えておこう!

また、70歳以上の控除対象配偶者を「老人控除対象配偶者」といい、通常の控除対象配偶者と控除額が異なります。

「控除対象配偶者」と「老人控除対象配偶者」の控除額は、以下の通りです。

| 納税者本人の合計所得金額 | 控除対象配偶者 | 老人控除対象配偶者(70歳以上) |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

| 1,000万円超 | 配偶者控除なし | 配偶者控除なし |

ここもとりあえず赤字だけ覚えておこう!

FP3級の所得控除(人的控除)

②配偶者控除で覚えておく必要があるのは、以下の4つです!

【配偶者控除を受けるための条件】

- 納税者本人の所得が1,000万円以下

- 配偶者の所得が48万円以下

【配偶者控除の内容】

- 配偶者控除の最大は38万円

- 老人控除対象配偶者は最大48万円

特に「配偶者控除を受けるための条件」は、

FP3級でよく聞かれるからチェックしておこう!

2023年・2024年の直近のFP3級の試験でも出てきているので、覚えておくべし!

参考:配偶者控除|国税庁

③配偶者特別控除

配偶者の所得が48万円を超えており「配偶者控除」の対象にならない時に、配偶者特別控除が適用される場合があります。

配偶者特別控除を受けるための条件は、以下の通りです。

- 民法で規定する配偶者であること(ちゃんと結婚していること)

- 納税者本人と生計を一にしていること(共通のお財布で生活していること)

- 配偶者の合計所得金額が48万円超133万円以下であること

- 配偶者が青色事業専従者や白色事業専従者ではないこと

- 納税者本人の合計所得金額が1,000万円以内

②配偶者控除と条件が一緒じゃないか!

よく見てみなさい。

配偶者の合計所得金額が「48万円超133万円以下」に変わっているでしょ!!

た、たしかに…

配偶者特別控除だから、48万円を超えても控除してもらえるんやな…

配偶者特別控除の控除額は、配偶者・納税者本人の合計所得金額によって変わります。

配偶者特別控除の金額は細かく分けられていますが、最大38万円の控除が受けられるということだけ覚えておきましょう。

配偶者特別控除は、FP3級の問題であまり出てこないよ!

FP3級の所得控除(人的控除)

③配偶者特別控除

「配偶者控除」が受けられない場合に、「配偶者特別控除」が適用される。

「配偶者の合計所得が48万円を超える場合でも、配偶者特別控除がある!」ということだけ覚えておきましょう。

参考:配偶者特別控除|国税庁

④扶養控除

扶養控除は、16歳以上の扶養親族がいる場合に適用される所得控除の1つです。

アルバイトなどをしていた方は、両親に「扶養(103万円)は超えるな!」と言われた方も多いのではないでしょうか…

扶養控除が受けられずに増えた税金を払ってくれるなら、扶養控除を超えてもいいのよ?

以下の扶養親族の条件を満たす場合は、扶養控除を受けることができます。

- 納税者本人と生計を一にする配偶者以外の親族であること

- 年間の合計所得金額が48万円以下であること(年収で103万円)

- 青色事業専従者や白色事業専従者ではないこと

扶養控除で適用される控除額は、以下の表の通りです。

| 扶養親族の区分 | 控除額 |

|---|---|

| 控除対象扶養親族(16歳以上) | 38万円 |

| 特定扶養親族(19歳以上23歳未満) | 63万円 |

| 同居老親等(70歳以上) | 48万円 |

| 同居老親等以外(70歳以上) | 58万円 |

70歳以上の扶養控除額は、FP3級で覚える必要はないよ!

FP3級の所得控除(人的控除)

④扶養控除で覚えておきたい内容は、以下の2つです。

- 16歳以上の扶養親族がいる場合は38万円の控除

- 19歳以上23歳未満の期間だけ63万円の控除

「19歳以上23歳未満の年齢では、大学生の方がアルバイトをたくさんしているから、控除額が多い」と覚えておくのがおすすめ!

※6年制大学や浪人などは除きます。あくまでもイメージしやすくするためです。

参考:扶養控除|国税庁

⑤障害者控除

障害者控除とは、納税者本人または同一生計の配偶者・扶養親族が障害者の場合に適用される所得控除です。

障害者控除の控除額は、以下の通りです。

| 障害者控除の種類 | 障害者控除の額 |

|---|---|

| 一般障害者 | 27万円 |

| 特別障害者 | 40万円 |

| 同居特別障害者 | 75万円 |

一応解説しているけど、障害者控除はFP3級の問題ではほとんど出てこないよ!

2008年以降出ていない気がする…

参考:障害者控除|国税庁

⑥寡婦控除

寡婦控除とは、納税者本人が寡婦(かふ)である場合に適用される所得控除です。

寡婦ってなに??

寡婦は、夫と死別・離婚した人のことやで。

ひとり親は婚姻歴とか性別が関係ないのが特徴やで。

寡婦控除の金額は一律で27万円と定められており、寡婦の条件は以下の通りです。

- 納税者本人の合計所得金額が500万円以下

に加えて、以下2つのいずれかに該当する場合に適用される。

- 夫と死別して再婚していない人

- 夫と離婚後に再婚せず、扶養親族がいる人

寡婦控除もFP3級では出てこないから、覚えなくても大丈夫!

参考:寡婦控除|国税庁

⑦ひとり親控除

ひとり親控除とは、納税者本人がひとり親である場合に適用される所得控除です。

ひとり親は、婚姻歴・性別が関係ないんだったね!

ひとり親控除の控除額は35万円となっており、ひとり親の条件は以下の通りです。

- 納税者本人の合計所得金額が500万円以下

に加えて、以下2つの両方に該当する場合に適用される。

- 現在婚姻していない人

- 総所得金額が48万円以下の子供がいる人

ひとり親控除は2020年にできたから、今後もFP3級の問題にも出てくるかもしれない!

次に、実際にひとり親控除の問題を解いてみよう!

参考:ひとり親控除|国税庁

⑧勤労学生控除

勤労学生控除とは、給与所得などを受け取りながら学生をしている方に適用される所得控除です。

勤労学生控除の控除額は27万円であり、以下の条件を満たす必要があります。

- 給与所得などの勤労による所得があること

- 合計所得金額が75万円以下

- 特定の学校の学生・生徒であること

勤労学生控除もFP3級では出てこないから、覚えなくてOK!

「働いている学生を助ける所得控除があるんだ~」ぐらいで理解しておこう!

参考:勤労学生控除|国税庁

【FP3級】物的控除の種類

FP3級の勉強を始めたばかりの方でもわかりやすいように、所得控除のうち「物的控除」を解説していきます。

FP3級の所得控除の分野で、最低限覚えておきたい内容に絞って紹介します。

⑨社会保険料控除

社会保険料控除とは、「納税者本人・生計を一にする配偶者や親族」にかかる社会保険料を支払った場合に適用される所得控除です。

社会保険料の控除額は、支払った社会保険料の全額が控除されます。

FP3級の所得控除(物的控除)

⑨社会保険料控除で覚えておきたい内容は、以下の2つだけです。

- 納税者本人・生計を一にする配偶者や親族の社会保険料に適用される

- 支払った社会保険料の全額が控除される

2つだけ覚えておけばええんや!覚えることが少ない!

社会保険料を詳しく知りたい人は、他の記事で詳しく解説しているから見てね!

参考:社会保険料控除|国税庁

⑩生命保険料控除

生命保険料控除は名前にもある通り、生命保険を支払った場合に適用される所得控除です。

生命保険料控除は、以下の3つに分かれています。

| 区分 | 生命保険料控除額 |

|---|---|

| 一般の生命保険料控除 | 最高4万円 |

| 個人年金保険料控除 | 最高4万円 |

| 介護医療保険料控除 | 最高4万円 |

| 合計 | 最高12万円 |

FP3級の所得控除(物的控除)

⑩生命保険料控除で覚えておきたい内容は、以下の2つだけです。

- 生命保険料控除は一般・個人年金・介護医療の3つに分かれている

- それぞれ最大4万円の控除を受けることができ合計12万円の控除

参考:生命保険料控除|国税庁

⑪地震保険料控除

地震保険料控除とは、地震保険料を支払った場合に適用される所得控除です。

地震保険料控除は、支払った料金の全額(最大5万円)までが控除されます。

FP3級の所得控除(物的控除)

⑪地震保険料控除で覚えておきたい内容は、以下の1つだけです。

- 支払った地震保険料の全額(最大5万円)まで控除される。

ええっ!1個だけでいいの!?

地震保険は全額(最大5万円)!覚えた!

⑫小規模企業共済等掛金控除

小規模企業共済等掛金控除は、納税者本人が「小規模企業共済の掛金」「確定拠出年金の掛金」を支払った場合に適用される所得控除です。

小規模企業共済等掛金控除は、支払った金額の全額を控除できます。

「小規模企業共済」は、個人事業主や会社役員などのための退職金制度。

「確定拠出年金」は、企業型DC(企業型確定拠出年金)やiDeCo(個人型確定拠出年金)のことです。

FP3級の所得控除(物的控除)

⑫小規模企業共済等掛金控除で覚えておきたい内容は、以下の1つだけです。

- 小規模企業共済等掛金控除は、支払った金額の全額を控除できる

⑬医療費控除

医療費控除は、納税者本人・生計を一にする配偶者や親族の医療費を支払った場合に適用される所得控除です。

医療費の控除額は、以下の式で計算します。

支払った医療費の合計額 – 保険金等の額 – 10万円

医療費控除の対象となるもの・対象とならないものは、以下の通りです。

目が悪い僕も眼鏡やコンタクトレンズで医療費控除が使えると思ったのに…

使えません!!!!!!

FP3級の所得控除(物的控除)

⑬医療費控除で覚えておきたい内容は、以下の2つです。

- 支払った医療費の合計額 – 保険金等の額 – 10万円

- 直接的に病気に関係がある費用や出産の費用以外は、医療費控除を受けられない

参考:医療費控除|国税庁

参考:医療費控除の対象となる医療費|国税庁

セルフメディケーション税制(医療費控除の特例)

セルフメディケーション税制とは、健康の保持増進や疾病の予防を目的に一定の取り組みを行っている方が、納税者本人・生計を一にする配偶者や親族のために12,000円を超える対象のスイッチOTC医薬品を購入した場合に適用される控除です。

な、なんやこれ…

スイッチOTC医薬品…?

OTC医薬品は、ドラッグストアとかで買える薬やで。

元々は病院とか薬局でしかもらえなかった医薬品のうち、ドラッグストアで買えるようになったやつがスイッチOTC医薬品!

セルフメディケーション税制の控除額の計算式は、以下の通りです。

支払った金額 – 12,000円

※控除額の上限は88,000円

シンプルやけど数字がややこしいな…

「12,000円と88,000円を合わせて10万円!」って覚えるのがおすすめやで

参考:セルフメディケーション税制とは|国税庁

参考:セルフメディケーション税制について|厚労省

⑭寄付金控除

寄付金控除とは、特定寄付金を支出した場合に受けられる所得控除のことを指します。

特定寄付金ってなんや?

特定寄付金は、国や地方公共団体、条件を満たす公益法人に対して寄付した金額のことやで。

寄付金控除の控除額の計算式は、以下の通りです。

支出した寄付金額 – 2,000円

参考:寄付金控除|国税庁

ふるさと納税と寄付金控除の違い

ふるさと納税と寄付金控除を混同している方も多いですが、両者は別物です。

FP3級の問題であまり出てこないけど、実生活でも役に立つから説明しておくね!

寄付金控除は「所得税」の制度であり、ふるさと納税は「住民税」の制度です。

さらに、ふるさと納税は地方公共団体に対する寄付としても扱われるため、住民税の控除に加えて所得控除も受けられます。

ふるさと納税では、自己負担額の2,000円を除いた金額が控除されます。

また、ふるさと納税は「ワンストップ特例制度」「確定申告」の2つの申請方法があります。

| ワンストップ特例制度 | 確定申告 | |

|---|---|---|

| 寄付先の数 | 1年間で5つの自治体まで | 寄付先の数は無制限 |

| 申請の方法 | 寄付のたびに各自治体に申請書を提出 | 税務署で寄付金受領証明書を確定申告書と一緒に提出 |

| 税金の控除 | 住民税から全額控除 | 所得税と住民税から控除 |

⑮雑損控除

雑損控除とは、災害・盗難・横領によって「納税者本人・生計を一にする配偶者・親族が保有する財産」に損失が生じた場合に適用される所得控除です。

雑損控除の控除額は、以下2つのうち多い金額が適用されます。

- (損害等の金額 – 保険金等の額)-(総所得金額等)×10%

- (災害関連支出の金額-保険金等の額)- 5万円

雑損控除の計算式とかは、FP3級の所得控除の問題で出てこないから覚えなくてもいいよ!

FP3級の所得控除(物的控除)

⑮雑損控除で覚えておきたい内容は1つだけです。

- 雑損控除は「所得控除」の1つであること

参考:雑損控除|国税庁

【FP3級】所得控除の過去問を解いてみよう!

FP3級:所得控除の過去問①

所得税において、生計を一にする配偶者の合計所得金額が48万円を超える場合、配偶者控除の適用を受けることはできない。

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2023年5月

答え:〇

配偶者控除を受けるための条件として、以下のように定められています。

- 民法で規定する配偶者であること(ちゃんと結婚していること)

- 納税者本人と生計を一にしていること(共通のお財布で生活していること)

- 配偶者の合計所得金額が48万円以下であること(年収の場合は103万円以下)

- 配偶者が青色事業専従者や白色事業専従者ではないこと

- 納税者本人の合計所得金額が1,000万円以内

FP3級:所得控除の過去問②

所得税において、納税者の2022年分の合計所得金額が1,000万円を超えている場合、2022年末時点の年齢が16歳以上の扶養親族を有していても、扶養控除の適用を受けることはできない。

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2022年9月

答え:×

扶養控除の適用条件は、以下の3つでした。

- 納税者本人と生計を一にする配偶者以外の親族であること

- 年間の合計所得金額が48万円以下であること(年収で103万円)

- 青色事業専従者や白色事業専従者ではないこと

納税者本人の合計所得金額に1,000万円の制限があるのは、「配偶者控除」「配偶者特別控除」です。

僕は、しっかりと引っ掛かりました。

扶養控除は納税者の条件なし!と覚えておきましょう…

FP3級:所得控除の過去問③

所得税において、所定の要件を満たす子を有し、現に婚姻をしていない者がひとり親控除の適用を受けるためには、納税者本人の合計所得金額が( )以下でなければならない。

- 200万円

- 350万円

- 500万円

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2023年9月

FP3級:所得控除の過去問④

夫が生計を一にする妻の負担すべき国民年金の保険料を支払った場合、その支払った金額は、夫に係る所得税の社会保険料控除の対象となる。

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2023年1月

答え:〇

社会保険料控除は、2つの条件がありました。

- 納税者本人・生計を一にする配偶者や親族の社会保険料に適用される

- 支払った社会保険料の全額が控除される

FP3級:所得控除の過去問⑤

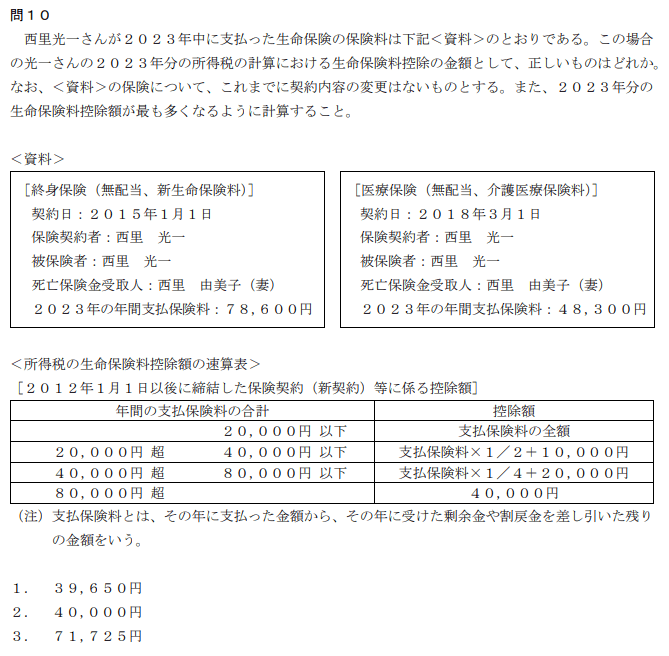

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2024年1月

答え:③

終身保険は「一般の生命保険料」、医療保険は「介護医療保険」に該当するため、表の計算式を使ってそれぞれ別々に計算する必要があります。

【終身保険】

78,600円 × 1/4 + 20,000円 = 39,650円

【医療保険】

48,300円 × 1/4 + 20,000円 = 32,075円

それぞれの控除額を合わせて、71,725円が生命保険料の控除額になります。

こんな感じで生命保険料控除は、FP3級の実技の問題で聞かれることが多いよ!

3種類に分かれていて上限が4万円ということを覚えておけば解ける!

FP3級:所得控除の過去問⑥

所得税において、個人が支払う地震保険の保険料に係る地震保険料控除は、原則として、( ① )を限度として年間支払保険料の( ② )が控除額となる。

- (1)① 5万円 ② 全額

- (2)① 5万円 ② 2分の1相当額

- (3)① 10万円 ② 2分の1相当額

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2024年1月

FP3級:所得控除の過去問⑦

所得税において、確定拠出年金の個人型年金の掛金で、加入者本人が支払ったものは、( )の対象となる。

- 生命保険料控除

- 社会保険料控除

- 小規模企業共済等掛金控除

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2023年1月

答え:③

小規模企業共済等掛金控除は、納税者本人が「小規模企業共済の掛金」「確定拠出年金の掛金」を支払った場合に適用される所得控除でした。

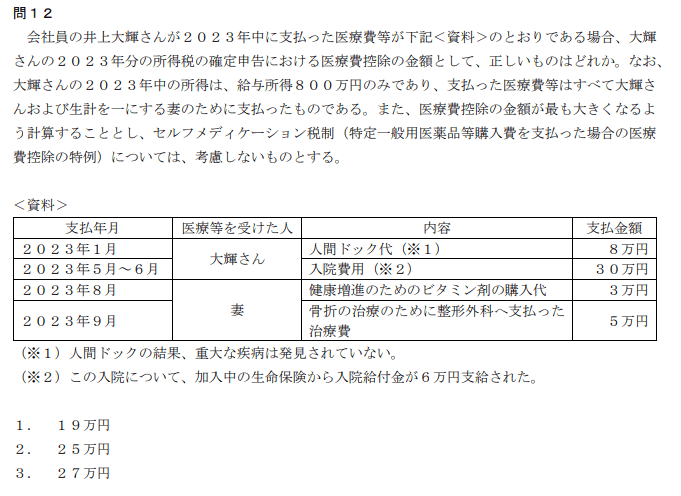

FP3級:所得控除の過去問⑧

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2023年9月

答え:①

まず、人間ドックは病気が見つかっていないのでカウントしません。

そして、ビタミン剤も健康増進のためなのでカウントしません。

医療費控除の対象の金額は、入院費用と整形外科の治療費を合わせて35万円になります。

支払った医療費の合計額 – 保険金等の額 – 10万円

入院給付金の6万円も含めて、上記の計算式に当てはめていきます。

支払った医療費の合計額(35万円) – 保険金等の額(6万円) – 10万円 = 19万円

FP3級:所得控除の過去問⑨

セルフメディケーション税制(特定一般用医薬品等購入費を支払った場合の医療費控除の特例)の対象となるスイッチOTC医薬品等の購入費を支払った場合、その購入費用の全額を所得税の医療費控除として総所得金額等から控除することができる。

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2023年9月

答え:×

セルフメディケーション税制は、支払った金額から12,000円を引いた額が控除されます。

支払った金額 – 12,000円 ※控除額の上限は88,000円

FP3級:所得控除の過去問⑩

所得税において、( )は、所得控除に該当する。

- 配当控除

- 雑損控除

- 住宅借入金等特別控除

出典:日本FP協会 3級ファイナンシャル・プランニング技能検定学科試験2024年5月

【FP3級】所得控除のまとめ

今回は、FP3級の試験に出てくる「所得控除」について解説しました。

所得控除は「人的控除」「物的控除」の2つがあったね!

FP3級の試験に出てくる重要なポイントは、もう一度見返して勉強しておくことがおすすめです。

本記事の「FP3級で覚えるべき所得控除の種類」の表を見て、どれがどんな控除だったかを説明できるかを確認してみましょう。

しっかりと所得控除の分野をマスターして、FP3級の試験に合格しましょう!